viewUSD/UZS: что на самом деле произошло с резервами Узбекистана

Из баланса по международным резервам на 1 апреля 2026г. возникает один вопрос: куда делись $8 млрд из резервов ЦБУ за март. Версии множаться — интервенции, скрытые долги, отток капитала. Но если смотреть курсовую динамику за весь март, то пазл складывается. Картина оказалась менее тревожной, чем казалось — но это не значит, что рисков нет.

Разберём всё по порядку.

Резервы: что случилось за квартал

Сразу главное: объём золота в хранилище за март вырос. ЦБУ золото не продавал — наоборот, докупал. Значит, $6,8 млрд из $8,1 млрд потерь — это чистая переоценка: унция упала с ~$5 174 до ~$4 554, остальное пересчиталось автоматически. Это бухгалтерия, не катастрофа.

Сразу главное: объём золота в хранилище за март вырос. ЦБУ золото не продавал — наоборот, докупал. Значит, $6,8 млрд из $8,1 млрд потерь — это чистая переоценка: унция упала с ~$5 174 до ~$4 554, остальное пересчиталось автоматически. Это бухгалтерия, не катастрофа.

Реальный вопрос был в $1,3 млрд оттока из валютных депозитов. Вот здесь и кроется суть.

Читать дальше...

viewFXPulse | Неделя 23–27 марта 2026: Еженедельный макро и FX брифинг по UZS

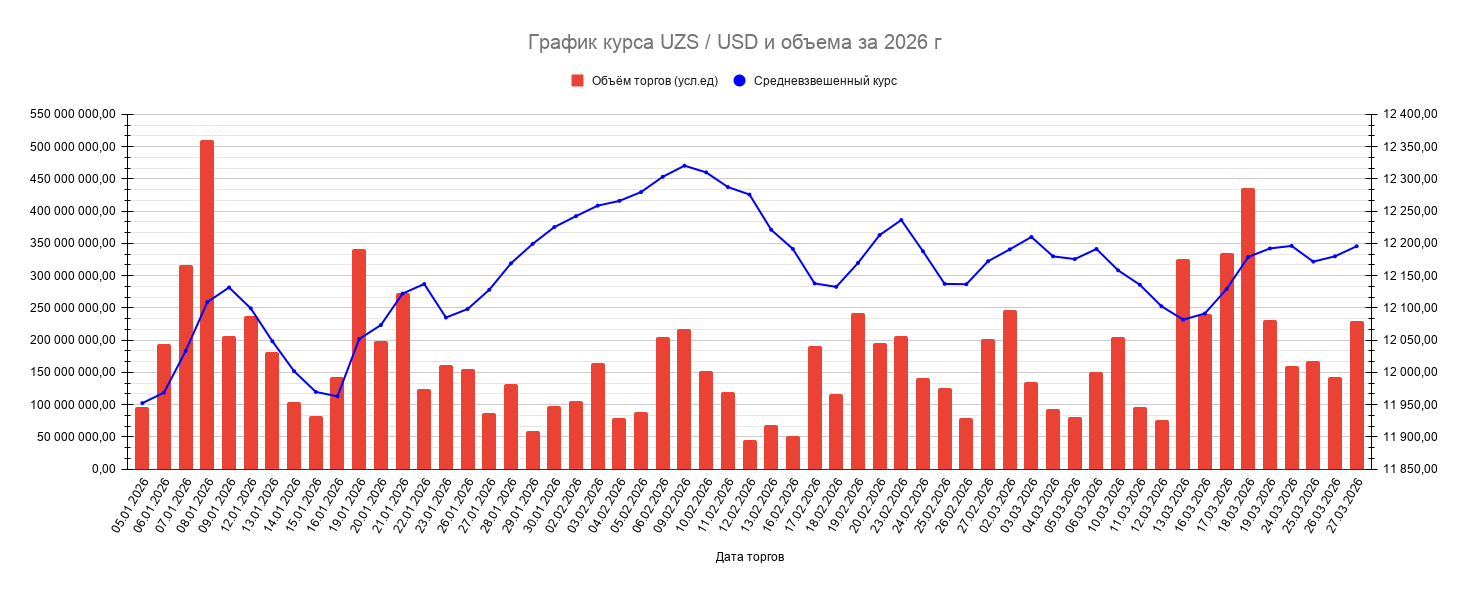

Динамика UZS за неделю: 12,195.50 (средневзвешенный на 27 марта) против 12,196.00 (средневзвешенный на 24 марта) — практически без изменений (-0.5 пункта)

Объём торгов за неделю: $698.3 млн (в среднем $174.6 млн/день, выше обычных $150–160 млн)

Объём торгов за неделю: $698.3 млн (в среднем $174.6 млн/день, выше обычных $150–160 млн)

Читать дальше...

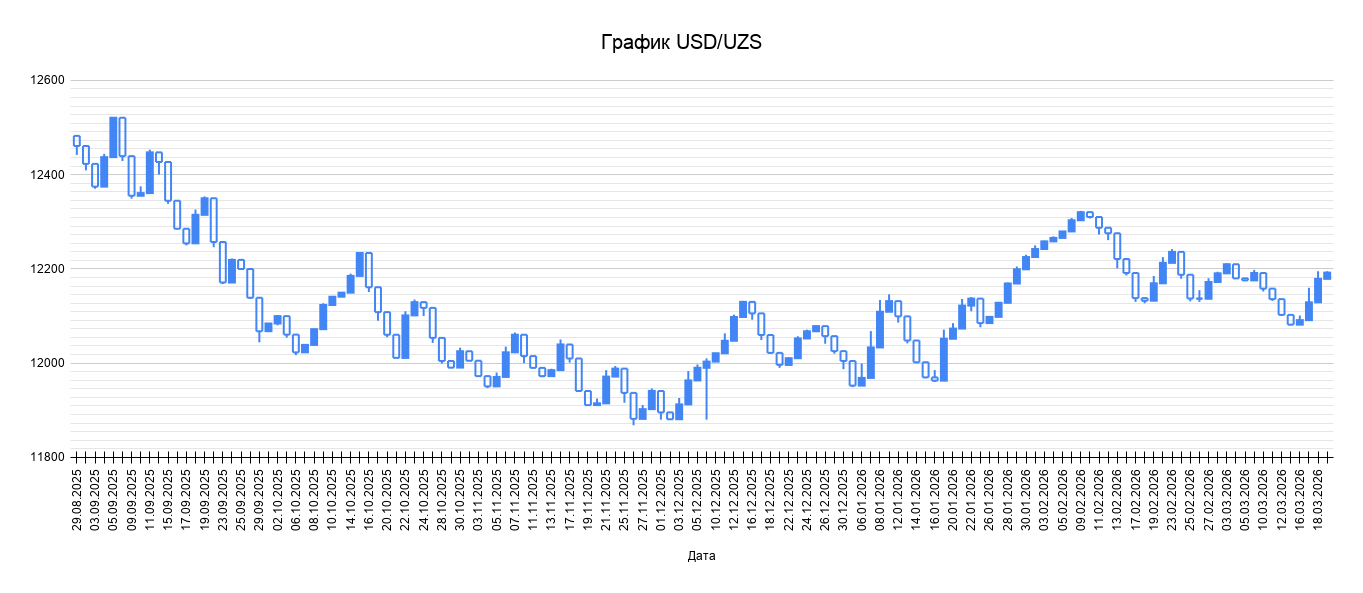

viewFXPulse | Неделя 16–19 марта: давление снаружи совпало с разворотом внутри

Неделя прошла под знаком синхронного давления: UZS ослаб на ~0.8%, причём движение усиливалось по мере ухудшения внешнего фона. Объёмы выросли к концу недели, а закрытия проходили у верхней границы — рынок не искал баланс, он принимал более слабый курс как новую норму.

Читать дальше...

Центральный банк Республики Узбекистан на заседании 18 марта оставил ключевую ставку на уровне 14%. Решение ожидаемое, но важен не сам факт, а логика за ним:

регулятор видит риск закрепления инфляции и не готов ослаблять условия.

Свежий макрообзор Евразийского банка развития (март 2026) фиксирует для Узбекистана понятную картину:

экономика продолжает расти, но внутренние дисбалансы постепенно накапливаются.

Без резких сигналов. Но с чётким посылом:

устойчивость есть — и она уже требует всё больше ресурсов.

Обзор охватывает динамику международной миграции, денежных переводов и валютных операций населения.

Ключевой период — 2025 год с актуализацией на март 2026.

Это не социальная статистика.

Это один из главных факторов реального предложения валюты на рынке.

Процесс вступления Узбекистана в ВТО выходит за рамки ранее ожидаемого графика.

Процесс вступления Узбекистана в ВТО выходит за рамки ранее ожидаемого графика.

Формально — из-за затяжки со стороны отдельных стран.

По сути — это вопрос темпа интеграции в глобальный рынок и будущих валютных потоков.

Сейчас это не новость про дипломатию.

Это сигнал про будущую структуру экспорта, импорта и давления на курс.

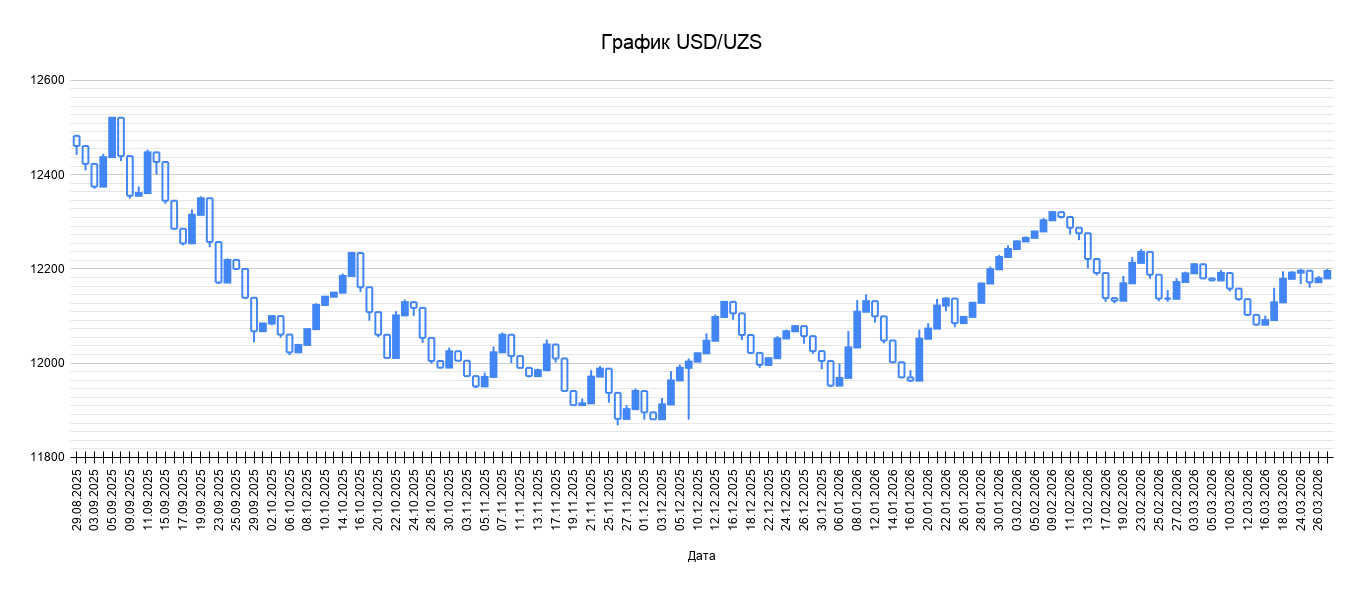

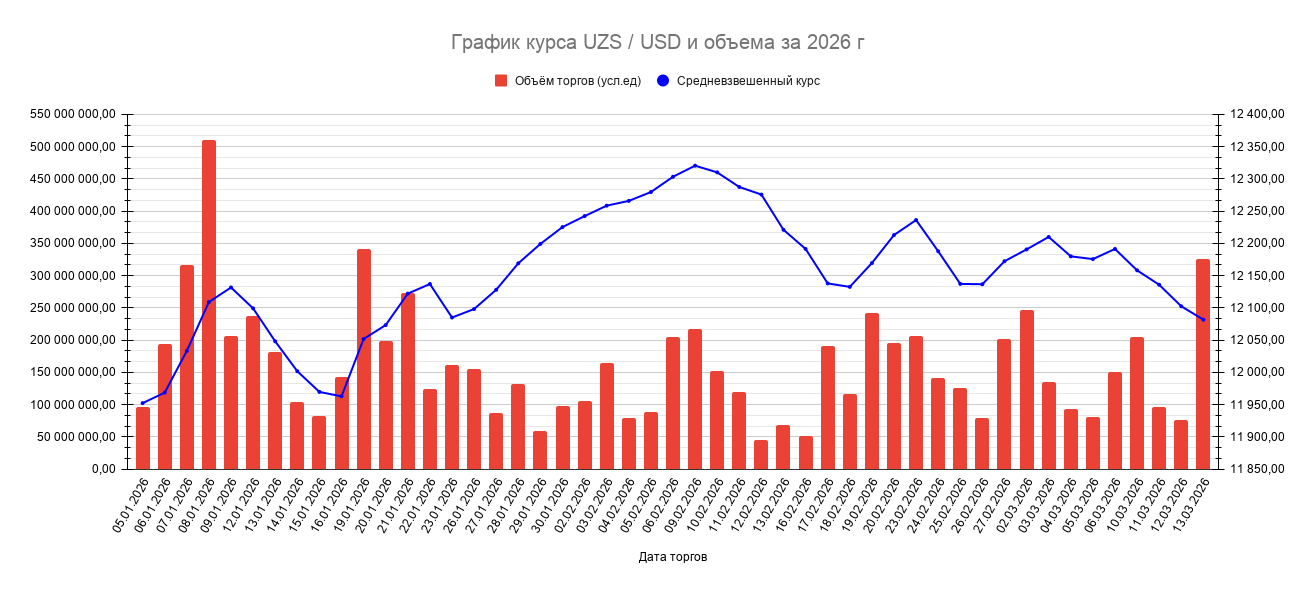

Неделя 9–13 марта 2026

1. Итог недели: рынок против глобального тренда

Неделя прошла в контринтуитивной динамике.

На глобальном рынке доллар усилился:

— DXY пробил уровень 100

— доходности UST выросли почти на 18 б.п.

— валюты EM находились под давлением.

Однако внутренний рынок показал противоположную картину:

USD/UZS снизился примерно с 12191 до 12081, то есть сум укрепился почти на 0.9%.

Характер движения был не импульсным, а структурно управляемым:

- диапазон недели: 12060–12170

- активные обороты в дни коррекции

- постепенное снижение курса без резких импульсов.

Это типичная динамика контролируемого рынка, где предложение валюты системно перевешивает спрос.

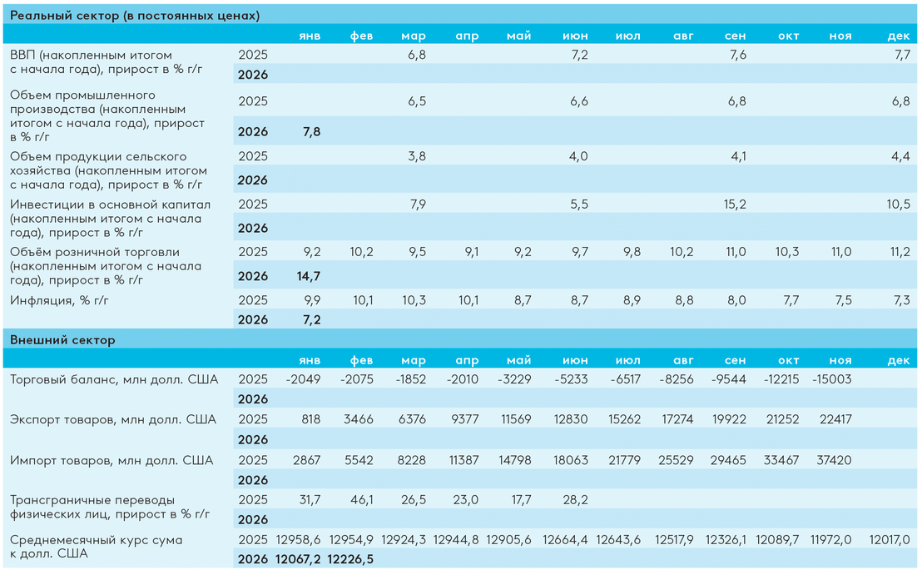

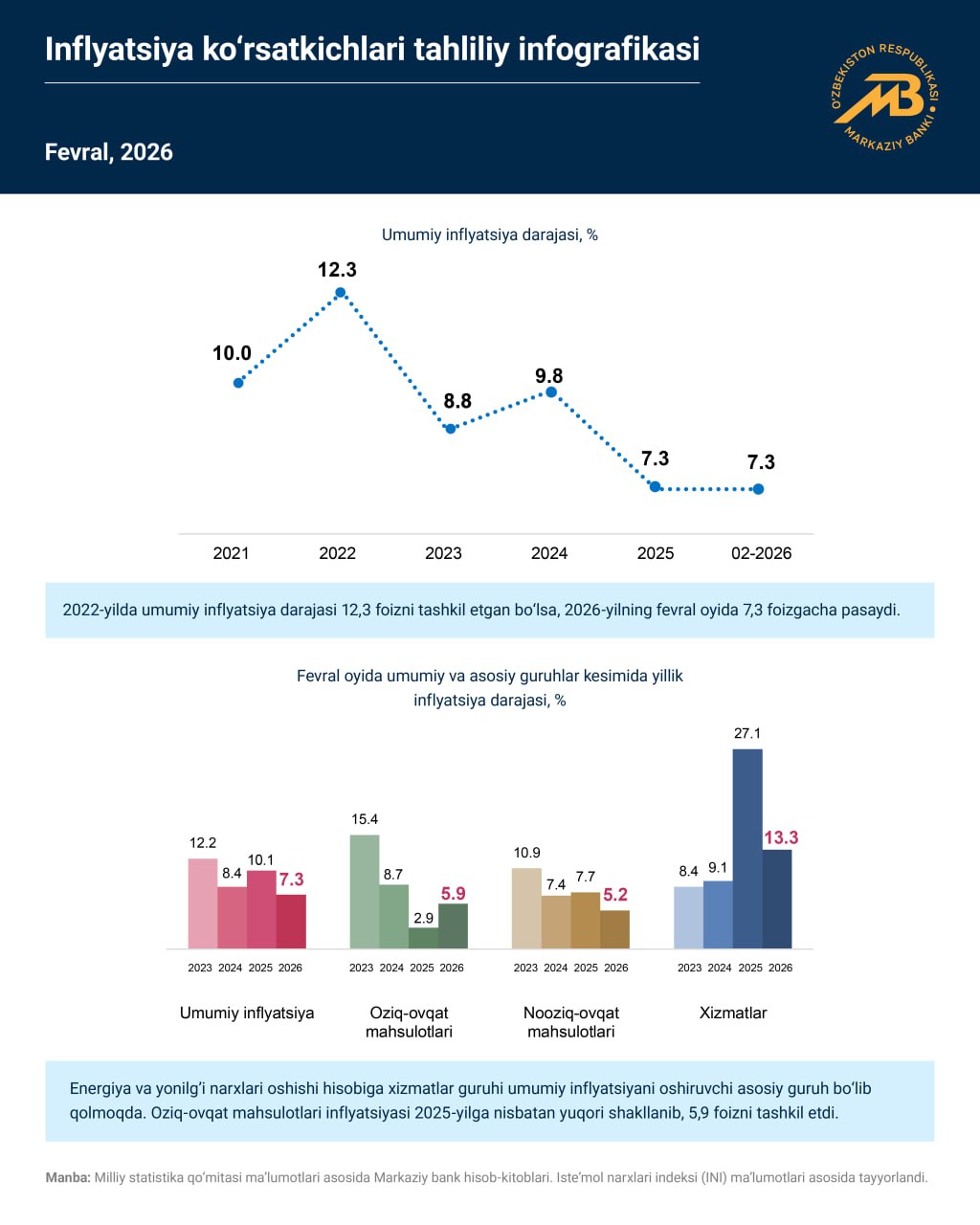

Февральская статистика по инфляции показывает важный сдвиг в структуре ценового давления.

Общая инфляция продолжает снижаться, однако внутри индекса происходит перераспределение драйверов роста цен.

Для валютного рынка это сигнал не столько о текущем уровне инфляции, сколько о смене источников инфляционного давления.

Последний обзор денежного рынка показывает важную вещь:

Последний обзор денежного рынка показывает важную вещь:

ликвидность банковской системы остаётся избыточной, но структура факторов начинает постепенно меняться.

На первый взгляд ситуация выглядит комфортно.

Но если смотреть на данные через призму управления ликвидностью и валютными потоками, картина становится более многослойной.