Ликвидность банковской системы: профицит сохраняется, но давление на рынок может усилиться

Последний обзор денежного рынка показывает важную вещь:

Последний обзор денежного рынка показывает важную вещь:

ликвидность банковской системы остаётся избыточной, но структура факторов начинает постепенно меняться.

На первый взгляд ситуация выглядит комфортно.

Но если смотреть на данные через призму управления ликвидностью и валютными потоками, картина становится более многослойной.

Баланс сил: рынок в состоянии мягкого профицита

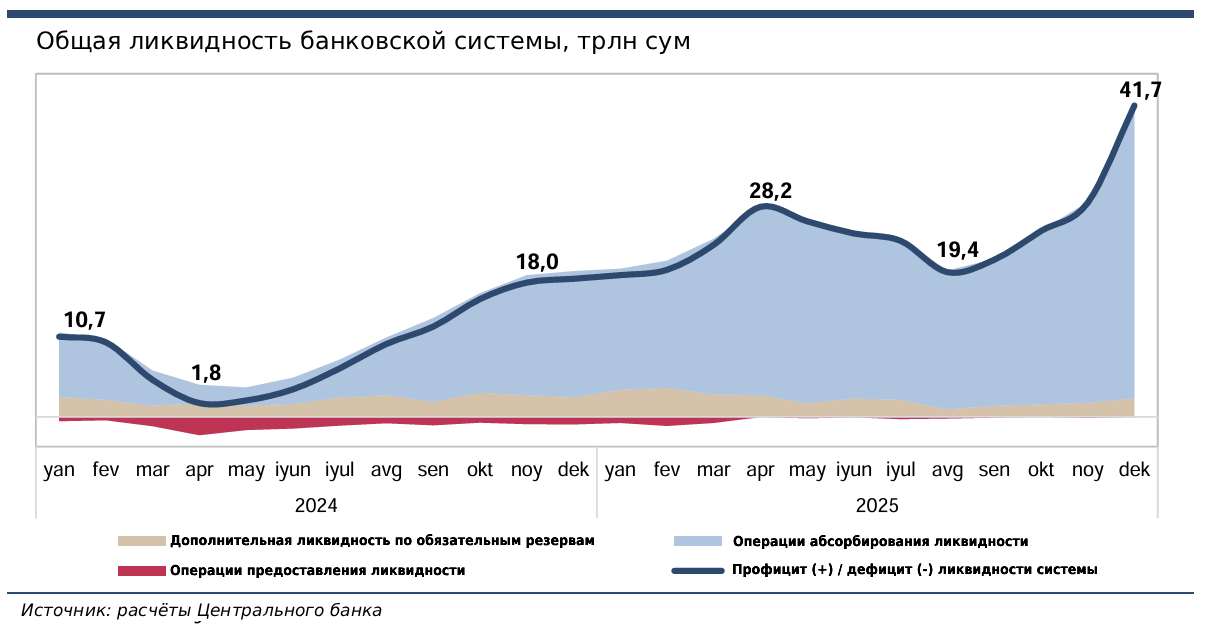

В IV квартале 2025 года ликвидность банковской системы заметно выросла.

Основной драйвер — расширение бюджетных расходов, что увеличило профицит ликвидности примерно на 49% относительно предыдущего квартала.

Основной драйвер — расширение бюджетных расходов, что увеличило профицит ликвидности примерно на 49% относительно предыдущего квартала.

Параллельно регулятор предпринял шаги для смягчения влияния изменения резервных требований:

- норматив резервирования по валютным обязательствам был снижен

с 10.5% до 9.5%

Это позволило стабилизировать условия на денежном рынке.

В результате:

- средняя ставка UZONIA сформировалась около 13.9%

- отклонение от ключевой ставки сократилось до 0.1 п.п.

Иными словами, регулятору удалось удержать денежный рынок почти точно на якоре ключевой ставки.

Это признак того, что ликвидность в системе остаётся достаточной.

Поведение рынка: банки выбирают ЦБ вместо межбанка

Интересная динамика наблюдается в структуре операций.

Объём операций на межбанковском рынке (REPO и депозиты) сократился:

–28% за квартал, до 183.6 трлн сум.

Причина довольно понятна:

- высокая ликвидность в системе

- привлекательность операций с Центральным банком

- жёсткие монетарные условия

В такой конфигурации банки предпочитают парковать ликвидность через инструменты ЦБ, а не активно перераспределять её на межбанковском рынке.

Это типичная модель поведения в условиях профицита ликвидности.

Что будет происходить дальше

Центральный банк уже обозначил ключевые факторы, которые могут изменить ситуацию в начале 2026 года.

Среди них:

- сезонное снижение бюджетных расходов

- рост спроса на иностранную валюту

- изменение спроса на наличность

Это комбинация факторов, которые могут постепенно уменьшать ликвидный профицит.

И здесь появляется важный момент.

Когда профицит начинает сокращаться, рынок обычно проходит несколько стадий:

- сначала растёт активность межбанка

- затем ставки начинают чаще отклоняться от ключевой

- после этого повышается волатильность ликвидности

Сейчас рынок находится в самом начале этого перехода.

Рабочий сценарий денежного рынка

На ближайшие месяцы можно выделить два сценария.

Сценарий 1 — сохранение профицита

Если бюджетные расходы продолжат поддерживать ликвидность, а спрос на валюту останется умеренным:

- ликвидность будет оставаться высокой

- ставки денежного рынка продолжат держаться рядом с ключевой ставкой

- межбанковский рынок останется относительно спокойным

В этом случае рынок будет двигаться в режиме контролируемого диапазона ставок.

Сценарий 2 — постепенное сжатие ликвидности

Если одновременно усилятся:

- спрос на валюту

- сезонное снижение бюджетных расходов

- изменение денежного обращения

тогда профицит ликвидности может начать быстро сокращаться.

В этой конфигурации:

- межбанковские операции начнут расти

- ставки могут чаще подниматься к верхней границе коридора

- волатильность денежного рынка увеличится

Где скрыт риск

Самый важный риск сейчас — не сама ликвидность, а скорость её изменения.

Пока система остаётся профицитной, рынок стабилен.

Но если валютный спрос начнёт быстро расти,

часть ликвидности будет перетекать в валютный рынок, а не в денежный.

Это может привести к ситуации, когда:

- ликвидность в суммах будет сокращаться быстрее ожиданий

- денежный рынок станет более чувствительным к операциям регулятора

Именно в такие периоды обычно возникает повышенная волатильность ставок.

Позиционный итог

На данный момент банковская система остаётся в состоянии ликвидного профицита.

Центральному банку удаётся удерживать ставки денежного рынка практически точно около ключевой ставки.

Однако фундамент начинает постепенно меняться.

Рост спроса на валюту и сезонное снижение бюджетных операций могут привести к мягкому сжатию ликвидности в системе.

Если этот процесс ускорится, денежный рынок может перейти

от режима стабильного коридора к более широкому диапазону ставок.

Материал носит аналитический характер и не является инвестиционной рекомендацией. Ежедневные сигналы — в Telegram: @fxpulse_uz