Инфляция в Узбекистане: охлаждение продолжается, но источник давления меняется

Февральская статистика по инфляции показывает важный сдвиг в структуре ценового давления.

Общая инфляция продолжает снижаться, однако внутри индекса происходит перераспределение драйверов роста цен.

Для валютного рынка это сигнал не столько о текущем уровне инфляции, сколько о смене источников инфляционного давления.

Баланс сил: дезинфляция продолжается, но с новым драйвером

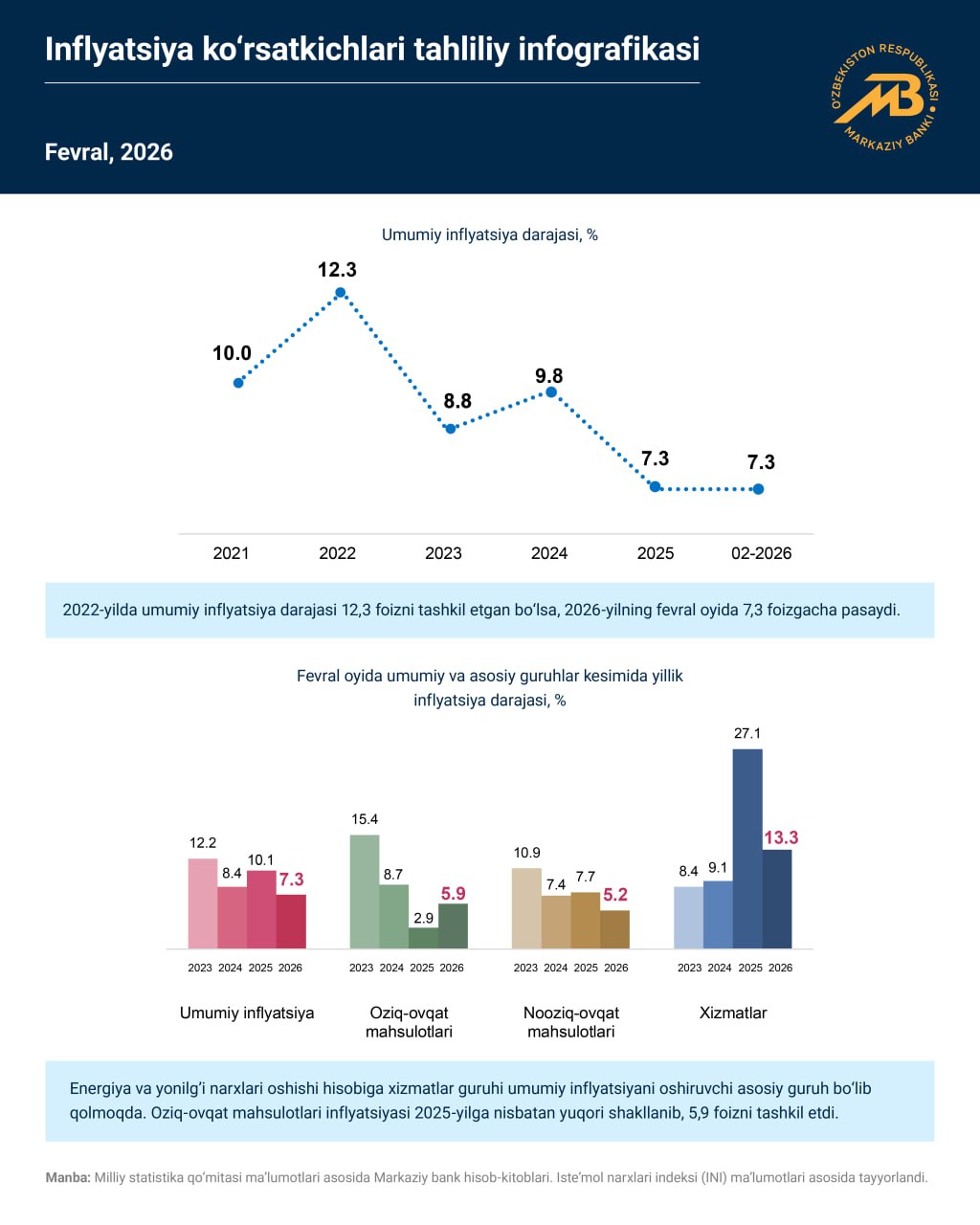

По состоянию на февраль 2026 года годовая инфляция составила 7,3%.

Для сравнения:

- 2022 — 12,3%

- 2023 — 8,8%

- 2024 — 9,8%

- 2025 — 7,3%

- февраль 2026 — 7,3%

Формально это означает, что экономика практически вернулась к уровню инфляции, который можно считать контролируемым.

Но важнее структура.

Продовольствие

Инфляция по продуктам питания составляет 5,9%.

После резкого снижения в 2025 году она слегка ускорилась, но остаётся значительно ниже уровней 2023–2024 годов.

Непродовольственные товары

Здесь наблюдается наиболее стабильное охлаждение:

- 2023 — 10,9%

- 2024 — 7,4%

- 2025 — 7,7%

- 2026 — 5,2%

Это признак того, что товарная инфляция практически погашена.

Услуги

А вот здесь сохраняется главный источник давления.

Инфляция в секторе услуг остаётся двузначной — 13,3%.

Основной драйвер — рост тарифов на энергию и топливо.

Именно услуги сейчас удерживают общую инфляцию выше более низкого уровня.

Что это означает для денежной политики

Для регулятора ситуация выглядит относительно комфортной.

Общий уровень инфляции стабилизировался около 7%,

а основные товарные группы демонстрируют устойчивое снижение ценового давления.

Однако сохраняется один фактор неопределённости — тарифная инфляция.

Рост цен на энергию и топливо напрямую влияет на:

- стоимость услуг

- транспорт

- производственные издержки.

Поэтому пространство для быстрого смягчения денежной политики остаётся ограниченным.

Центральный банк, скорее всего, продолжит придерживаться осторожной позиции.

Рабочий сценарий для валютного рынка

На валютном рынке инфляция работает через процентный дифференциал и ожидания.

Сейчас можно выделить два базовых сценария.

Сценарий 1 — сохранение диапазона

Если инфляция останется около 7%, а тарифные корректировки будут происходить постепенно:

- монетарная политика останется относительно стабильной

- процентный дифференциал сохранится

- валютный рынок продолжит торговаться в режиме контролируемого диапазона

В этом случае движение курса будет происходить через плавное смещение, а не через резкие скачки.

Сценарий 2 — расширение диапазона

Риск возникает, если одновременно усилятся несколько факторов:

- новая волна тарифных корректировок

- рост цен на энергию

- усиление импортного спроса.

В такой конфигурации инфляционное давление может снова начать расти.

Для валютного рынка это обычно означает ускорение давления на курс.

Где скрыт риск

Самый важный риск — это вторичный эффект тарифов.

Рост цен на энергию сначала увеличивает инфляцию услуг,

а затем постепенно распространяется на другие сектора экономики.

Этот процесс редко происходит мгновенно, но почти всегда приводит к затяжному инфляционному хвосту.

Если это произойдёт, регулятору придётся дольше удерживать жёсткую денежную политику.

Позиционный итог

Февральские данные подтверждают, что инфляция в Узбекистане вышла на устойчивую нисходящую траекторию.

Основное давление со стороны товаров уже практически погашено.

Но инфляция услуг, связанная с ростом тарифов на энергию и топливо, остаётся ключевым фактором риска.

Для валютного рынка это означает следующее:

в краткосрочном горизонте базовым сценарием остаётся движение внутри диапазона,

но тарифные факторы сохраняют вероятность постепенного расширения этого диапазона.

Материал носит аналитический характер и не является инвестиционной рекомендацией. Ежедневные сигналы — в Telegram: @fxpulse_uz