FXPulse | Неделя двух рынков: USD/UZS 8–12 июня 2026. Итог недели

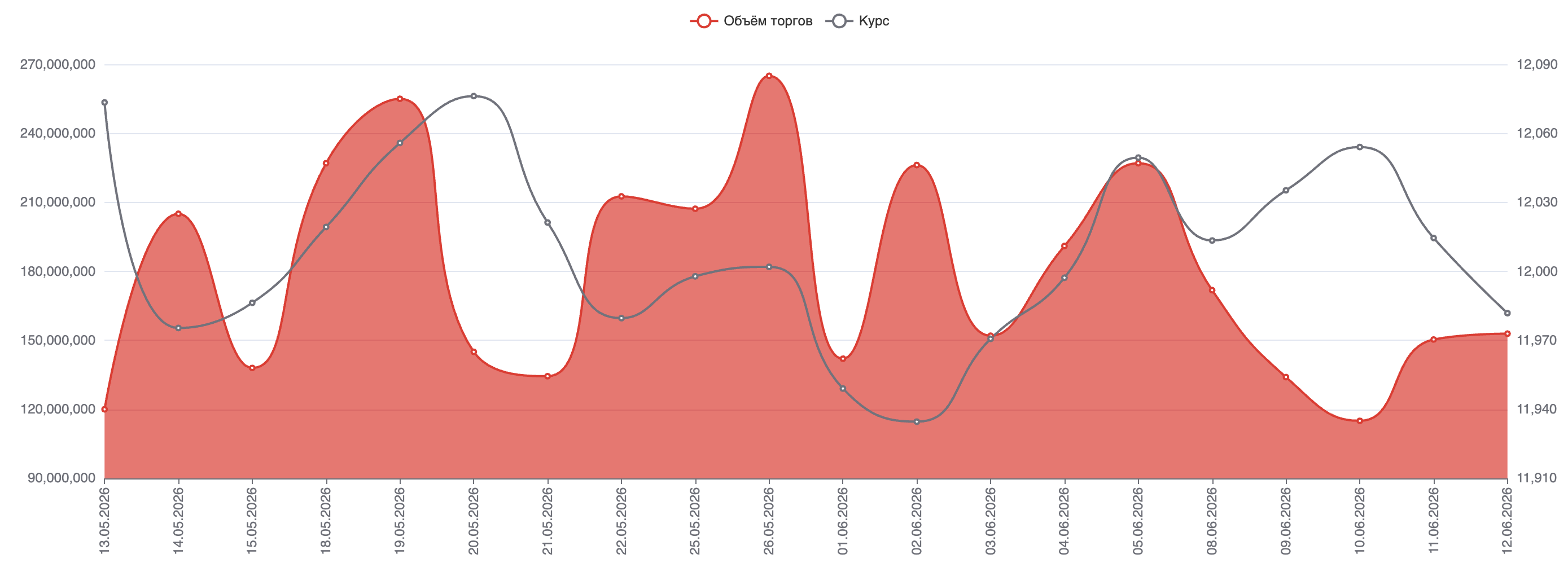

USD/UZS укрепился на 67,63 сума (−0,56%) за пять сессий — с 12 049 до 11 982. Но линейная цифра не передаёт характер недели. Это был рынок двух половин: первые три дня — давление вверх по доллару, последние два — резкое восстановление сума. Недельный диапазон составил 90 сумов (11 965–12 055) — один из самых широких с начала года. Всё движение определялось единственным внешним фактором: войной США–Иран и эволюцией переговоров о перемирии.

Объём UZCE за неделю — $723,9 млн при среднедневном $144,8 млн. Паттерн объёма показателен: самые тяжёлые дни (понедельник — $171,5 млн, пятница — $152,7 млн) совпали с наибольшим предложением доллара. Среда — пик слабости сума ($115,3 млн) — прошла при минимальном объёме. Рынок не накапливал позицию против сума; он реагировал на внешний шум в условиях тонкой ликвидности.

| Дата | Откр. (ЦБ) | Макс. | Мин. | Закр. WA | Объём (млн $) |

|---|---|---|---|---|---|

| 08.06 | 12 049,44 | 12 021 | 11 965 | 12 013,40 | 171,48 |

| 09.06 | 12 013,40 | 12 050 | 12 024 | 12 035,22 | 133,77 |

| 10.06 | 12 035,22 | 12 055 | 12 049 | 12 054,03 | 115,31 |

| 11.06 | 12 054,03 | 12 021 | 12 006 | 12 014,48 | 150,65 |

| 12.06 | 12 014,48 | 11 990 | 11 970 | 11 981,81 | 152,73 |

Внешний фон развернулся к концу недели. UST 10Y снизился на 8,3 б.п. до 4,483%. EM FX-индекс Bloomberg вырос на +1,1% — EM-активы Bloomberg охарактеризовал как «turbocharged» иранским оптимизмом. Brent рухнул на −8,55% до $87,33 — минимум с начала марта.

| Инструмент | Пн 08.06 | Пт 12.06 | Изм. за нед. |

|---|---|---|---|

| USD/CNY | 6,789 | 6,763 | −0,38% (CNY укрепился) |

| USD/RUB | 73,944 | 72,377 | −2,12% (RUB укрепился) |

| USD/KZT | 486,52 | 488,40 | +0,39% (KZT ослаб) |

| Gold XAU | $4 334,70 | $4 219,33 | −2,66% |

| Brent | $95,50 | $87,33 | −8,55% |

| UST 10Y | 4,566% | 4,483% | −8,3 б.п. |

Изменение рыночной структуры

Неделя показала, как работает структура управляемого курса под внешним давлением.

Среда (пик слабости на 12 055) и пятница (закрытие на 11 982) разделены двумя торговыми днями и 73 сумами — это не диапазонная торговля, это разворот с признаками структурного предложения валюты. Пятничная сессия прошла целиком ниже 12 000 при объёме $152,7 млн. Клиентский спрос на доллар присутствовал по всем сегментам — но биржа шла вниз. Крупное предложение перевешивало встречный розничный спрос. Это структурная сила, не настроение.

Сравнительный график по месяцам 2026 фиксирует важный момент: июнь к 12-му торговому дню опускается ниже 12 000, тогда как в мае и апреле курс на этом отрезке был выше. USD/UZS последовательно смещается в более низкий диапазон второй месяц подряд. На долгосрочном свечном графике (с ноября 2025) пятничная свеча закрылась у лоу при компактном теле — признак удержания нового диапазона, а не разворота вверх по доллару.

Ликвидность и ставки

Uzonia за неделю выросла на +6,96 б.п. — с 13,1100% (08.06) до 13,1796% (11.06), с пиковым однодневным ростом в четверг (+7,0 б.п.).

| Дата | Uzonia | 7 дн. | 30 дн. | 90 дн. | 180 дн. |

|---|---|---|---|---|---|

| 08.06 | 13,1100% | 13,0842% | 13,0475% | 13,6466% | 14,0276% |

| 09.06 | 13,1447% | 13,1016% | 13,0431% | 13,6408% | 14,0227% |

| 10.06 | 13,1096% | 13,1165% | 13,0376% | 13,6338% | 14,0178% |

| 11.06 | 13,1796% | 13,1319% | 13,0351% | 13,6280% | 14,0133% |

Кривая нормальная, наклон устойчив. Ужесточение на коротком конце при стабильном длинном — управляемое абсорбирование ликвидности, не системный стресс.

Ликвидность банковской системы (корсчета в ЦБ): 19–20,5 трлн сумов, привлечения ЦБ — 83–84,5 трлн сумов. Система структурно зависима от рефинансирования ЦБ, но без признаков дефицита.

ОЦБ (11 июня, 7 дней, 80 трлн сумов): размещено 79 785,84 млрд при спросе 79 977 млрд — подписка 99,7%, ставка 14,0000%. Рынок берёт ликвидность по потолку основной ставки. Избыточной сумовой ликвидности в системе нет.

ГЦБ (аукционы 09 и 11 июня):

| Дата | Инструмент | Объём (млрд) | Спрос (млрд) | Размещено | WA ставка |

|---|---|---|---|---|---|

| 09.06 | 3Y · UZA000005951 | 300 | 1 283,18 | 302,26 (>100%) | 12,80% |

| 09.06 | 1Y · UZA000005944 | 200 | 789,77 | 179,03 (90%) | 11,98% |

| 11.06 | 3Y · UZA000005951 | 200 | 804,18 | 201,62 (>100%) | 12,77% |

| 11.06 | 1Y · UZA000005944 | 300 | 268,54 | 268,54 (90%) | 11,98% |

Четырёхкратный перебор спроса на 3-летние бумаги дважды за неделю — рынок устойчиво берёт длину. Годовые — неполная подписка (90%) оба раза. Кривая ГЦБ (12,77–12,80% для 3Y) заметно ниже Uzonia (13,18%) — рынок закладывает стабильную или снижающуюся ставку ЦБ. Ближайший ориентир — заседание 17 июня.

Вторичный рынок ГЦБ (11–12 июня): активный оборот по бумагам с погашением 05/2029 (цены 100,27–104,34% от номинала), бумаги 06/2027 — около 89,5–89,9%. Рынок функционирует нормально, признаков стресса нет.

Новостной фон недели

Рейтинговый каскад Fitch (8–11 июня) — главное кредитное событие месяца. Вслед за суверенным upgrade до Positive (3 июня) Fitch последовательно пересмотрел прогнозы семи государственных банков (8 июня), трёх коммунальных компаний (10 июня) и Узбектелекома (11 июня). Moody's завершил плановый обзор НБУ 10 июня. Каскад снижает стоимость внешних заимствований и улучшает доступ к международному рынку капитала.

Резервы ЦБ и золото. Официальные резервы снизились до $70,585 млрд в мае (с $70,892 млрд в апреле). Золотые резервы в стоимостном выражении упали до $61,438 млрд — несмотря на то, что ЦБ увеличил объём золота с 13,32 до 13,6 млн тр. унций. Снижение целиком ценовое, а не объёмное. Золотая концентрация резервов (86,7%) обсуждается на уровне ЦБ — по данным Tashkent Times, рассматриваются варианты диверсификации портфеля.

Банковский сектор. Прибыль банков за январь–апрель 2026 выросла на 61% г/г до 6,95 трлн сумов. ЦБ опубликовал проект правил лицензирования исламских банков — потенциальный канал привлечения капитала из стран Персидского залива.

США–Узбекистан. 9 июня подписано межведомственное соглашение между Минторгом Узбекистана и Минторгом США о расширении торговли и инвестиций (горнодобывающая отрасль, энергетика, IT, сельское хозяйство, ИИ). Двусторонний торговый оборот превысил $1 млрд. 10 июня Узбекистан и DFC обсудили создание совместной инвестиционной платформы.

Энергетика. Газпром увеличил экспорт газа в Узбекистан на 15% в 2025 году. Узбекистан рассматривает увеличение российского газового импорта на 70% — до 11 млрд куб. м. Импорт газа за рассматриваемый период вырос на 53% до $508 млн. Нефтеперерабатывающий завод «Фергана» возвращён в полную государственную собственность.

Инвестиции и FDI. Азербайджан направил $89 млн в совместные инвестиционные фонды с Узбекистаном и Кыргызстаном. UZEX подписал меморандум с сингапурской Phillip Capital о развитии фьючерсной торговли. GEF одобрил $77,6 млн для климатических проектов в Узбекистане с потенциальным привлечением $1 млрд частного капитала. Швейцарские Sandvik, ABB и Ericsson рассматривают Узбекистан как площадку для расширения. Ташкент принимает первый Silk Road Finance & Technology Forum с целью привлечь $1 млрд инвестиций в финтех.

Макро. ВВП Узбекистана вырос на 7,7% в 2025 году. Всемирный банк сохранил прогноз роста на 2026 год на уровне 6,4% (2027: 6,7%, 2028: 6,8%). EBRD прогнозирует +6,5% в 2026-м. Государственный долг достиг $47 млрд на фоне бюджетного дефицита и инвестиций в энергетику.

Проверка гипотез

Подтвердилось:

Иран как единственный драйвер недели. Нарратив менялся ежедневно, и каждая смена немедленно транслировалась в курс через нефть и EM-настроения. USD/UZS оказался чувствителен к геополитике опосредованно — через Brent и глобальный риск-аппетит.

Экспортное предложение как структурная сила. Пятничное движение вниз при встречном клиентском спросе подтверждает: крупная экспортная выручка выступает системным якорем для сума.

ОЦБ как инструмент управления. Почти полная подписка по 14,00% при объёме 80 трлн — ЦБ эффективно абсорбирует сумовую ликвидность. Это ограничивает давление через канал долларизации.

Не подтвердилось:

KZT как региональный позитив. Тенге ослаб на 0,39% — единственная валюта в корзине в минусе, несмотря на глобальный risk-on. Передача на USD/UZS через торговый канал остаётся риском.

RUB как устойчивый позитив. Рубль дал мощное движение во вторник (+1,90%), но к пятнице начал отдавать часть gains. Недельный итог +2,12% позитивен, но устойчивость сомнительна при нестабильном Brent.

Сценарии на следующую неделю (15–20 июня)

Базовый (50%): Иран-сделка подтверждается. Brent уходит ниже $85, EM-ралли продолжается. USD/UZS консолидируется в диапазоне 11 940–12 000. ЦБ на заседании 17 июня сохраняет ставку 14%.

Медвежий для сума (30%): Переговоры по Ирану срываются или затягиваются. Brent возвращается выше $93–95. USD/UZS открывает неделю с разрывом вверх, тест 12 050–12 100. Дополнительный триггер — неожиданный сигнал ЦБ 17 июня.

Бычий для сума (20%): Иран-сделка подписана, Brent падает ниже $83, EM-inflows ускоряются, ЦБ сигнализирует о смягчении. Тест 11 900–11 940. Маловероятно при структурном торговом дефиците $8,22 млрд.

Главный риск недели — заседание ЦБ 17 июня. Рынок закладывает неизменную ставку 14%. Любое отклонение переключит фокус с геополитики на монетарную политику и создаст непредсказуемое движение в Uzonia и USD/UZS.

Итог: кто контролирует рынок

Неделю контролировали два разнонаправленных фактора: геополитический внешний шок (Иран) и структурное предложение валюты внутри. ЦБ выступал стабилизатором темпа, не уровня.

Три структурных позитива сохраняются: Fitch-каскад (суверен + 7 банков + 3 утилиты + Узбектелеком), CPI 5,5% г/г (восьмилетний минимум), банковский сектор (+61% прибыли). Три риска требуют мониторинга: золото (−2,66% за неделю, резервный буфер под давлением), торговый дефицит ($8,218 млрд в апреле), рост газового импорта (+53%, планы +70% к 11 BCM).

Приоритет следующей недели — не уровень USD/UZS, а сигнал ЦБ 17 июня. Решение по ставке скажет больше о горизонте управляемой девальвации, чем любой внешний новостной поток.

*Данные: UZCE, ЦБ РУз (Uzonia, ОЦБ), МинЭкономФин (ГЦБ), Bloomberg (UST, XAU, Brent, региональные пары).

Материал носит аналитический характер и не является инвестиционной рекомендацией. Ежедневные сигналы — в Telegram: @fxpulse_uz