FXPulse | Итоги недели: 29 июня — 3 июля 2026

Неделя началась с паники и закончилась разворотом. Доллар на бирже подешевел почти на 40 сумов за пять дней, в среду курс падал до лучшего значения за месяц — а в пятницу почти всё это движение отыграл обратно. Пока валютчики разбирались, куда дует ветер, вышла куда более тревожная цифра: майский дефицит внешней торговли оказался рекордным за весь год.

Собрали неделю по полочкам — что двигало курс, что происходило в регионе и что важного случилось внутри страны.

Курс за неделю

| Дата | Открытие | Максимум | Минимум | Закрытие | Объём (млн $) |

|---|---|---|---|---|---|

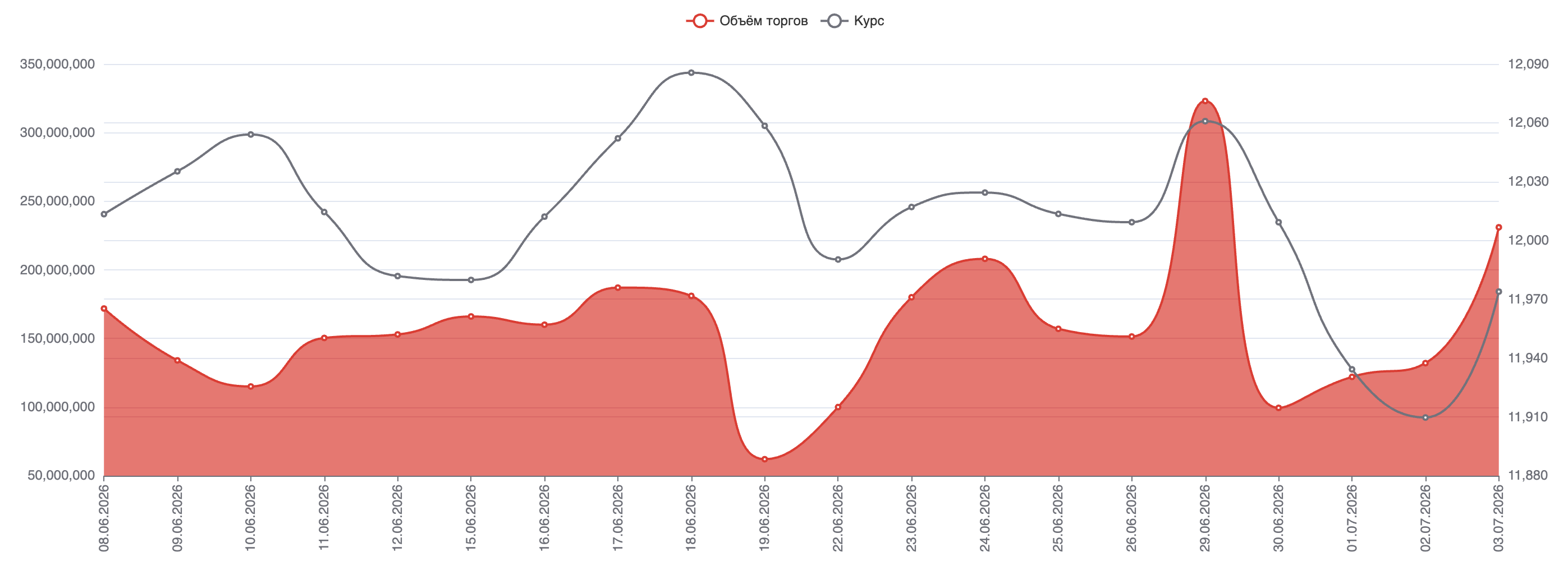

| 29.06 | 12 009,29 | 12 077 | 12 040 | 12 060,84 | 323,4 |

| 30.06 | 12 060,84 | 12 015 | 11 995 | 12 009,27 | 99,1 |

| 01.07 | 12 009,27 | 11 940 | 11 927 | 11 934,24 | 122,3 |

| 02.07 | 11 934,24 | 11 925 | 11 900 | 11 909,66 | 131,8 |

| 03.07 | 11 909,66 | 12 009 | 11 970 | 11 973,90 | 231,3 |

За неделю курс сдвинулся с 12 009,29 до 11 973,90 — сум окреп примерно на 0,3%. Но внутри недели картина была куда живее: три дня подряд доллар дешевел, дойдя во вторник до 11 900 — лучшего значения за месяц, — а в пятницу почти половину этого движения отыграл назад, ненадолго заглянув выше отметки 12 000. Объём торгов в пятницу подскочил почти вдвое по сравнению с серединой недели — верный признак, что в игру вернулись крупные покупатели доллара.

За неделю курс сдвинулся с 12 009,29 до 11 973,90 — сум окреп примерно на 0,3%. Но внутри недели картина была куда живее: три дня подряд доллар дешевел, дойдя во вторник до 11 900 — лучшего значения за месяц, — а в пятницу почти половину этого движения отыграл назад, ненадолго заглянув выше отметки 12 000. Объём торгов в пятницу подскочил почти вдвое по сравнению с серединой недели — верный признак, что в игру вернулись крупные покупатели доллара.

Что двигало рынком

Главным событием недели стали данные по рынку труда США, вышедшие в четверг заметно слабее ожиданий. Это резко снизило шансы на повышение ставки ФРС в июле и обрушило индекс доллара — самое сильное однодневное падение с начала мая. На этой новости на подъём пошли валюты развивающихся стран по всему миру, включая сум.

При этом доходность десятилетних облигаций США за неделю всё равно выросла — рынок остаётся осторожным и не спешит закладывать полное снижение ставок. Пятница пришлась на укороченную неделю в США (выходной по случаю Дня независимости), что снизило торговую активность и усилило колебания к концу недели.

Регион: почти все валюты окрепли

Самым сильным движением недели стал тенге — минус 2,6% к доллару, до 473. Казахстанский центробанк объявил, что в июле продаст из нефтяного фонда до 300 млн долларов — это и поддержало тенге. Рубль укрепился почти на 2%, до 77, хотя российский Центробанк отмечает, что чёткого направления пока не видит и курс держится в привычном за год диапазоне. Юань чуть окреп на фоне общей слабости доллара.

Золото и нефть

Неделя для золота выдалась нервной: в начале недели цена падала до 3 943 долларов за унцию — минимум с ноября, на фоне обострения ситуации вокруг Ирана и распродаж в золотых фондах. Но после слабых данных по рынку труда США золото отыграло всё и даже больше, закрыв неделю на 4 177 долларах — первый недельный рост с мая. А вот в сумах золото за неделю не подорожало: 10-граммовый слиток внутри страны подешевел почти на половину процента — курс сума окреп ровно настолько, что компенсировал рост золота в долларах.

Нефть продолжила медленно дешеветь — минус 1,4% за неделю, до 72 долларов за баррель.

Главное по Узбекистану

Дефицит торговли остаётся структурной проблемой. По официальным данным Узстата, за январь–май оборот внешней торговли составил 32,8 млрд долларов, экспорт — 12,6 млрд (минус 15,5% год к году), импорт — 20,1 млрд (плюс 20,8%). Итоговый дефицит — 7,49 млрд долларов, почти в 4 раза больше, чем за тот же период прошлого года. Главная причина падения экспорта — золото: не в деньгах, а в физических поставках его почти не продавали за рубеж. Если убрать золото из расчёта, экспорт остальных товаров, наоборот, вырос почти на 30%. Экспорт услуг — туризм, транспорт, IT — вырос ещё сильнее, почти на 35%, до 4,6 млрд долларов. То есть проблема не в том, что страна стала меньше продавать в целом — просто золото временно выпало из уравнения, а импорт (в первую очередь техника, транспорт и топливо) продолжает расти быстрее.

Китай — уже главный торговый партнёр. Оборот с Китаем вырос почти на 40% и впервые обогнал оборот с Россией — 7,65 млрд против 5,77 млрд долларов. Отдельно бросается в глаза импорт бензина: он вырос на 85% год к году — прямое подтверждение истории с перебоями поставок из России и ростом цен на топливо внутри страны.

Волна повышений рейтингов. Moody's повысило рейтинги сразу 16 узбекских банков, а Fitch — ещё двух финансовых организаций — прямое следствие повышения суверенного рейтинга страны до Ba2 в конце июня. Для банков это означает более дешёвые займы за рубежом.

Гособлигации продолжают дешеветь в размещении. На аукционах трёхлетние бумаги разместились под 12,64% годовых, годовые — под 12,01% — заметно ниже базовой ставки ЦБ в 14%. Это значит, что покупатели облигаций закладывают в цену будущее снижение ставки. Правда, на дополнительном размещении в начале июля спрос оказался слабее: увеличенный объём трёхлетних бумаг рынок выкупил только на 40%.

Новое ограничение на вывод денег за рубеж. Центробанк ввёл лимит на то, сколько резиденты могут направлять за границу на зарубежные инвестиции в течение года — мера, которая должна удержать валюту внутри страны.

Прогнозы роста повышают. Экономисты подняли ожидания по росту экономики Узбекистана в 2026 году до 7% (с 6,5%), а инфляция за май замедлилась до 5,5% в годовом выражении — самый низкий уровень минимум с 2018 года. При ставке в 14% это означает очень высокую реальную доходность для тех, кто держит деньги в сумах.

Бензин продолжает дорожать. Из-за перебоев с российским топливом внутренние цены на бензин с начала июня выросли почти на 12% и обновили рекорд — а это дополнительное инфляционное давление, которое ЦБ придётся учитывать.

Ставки и деньги в системе

Ставка Uzonia за неделю немного колебалась в районе 13,4–13,55% — без резких скачков. Денег в банковской системе продолжает становиться больше: остаток ликвидности вырос с 99,7 до 110,7 трлн сум за неделю, при этом Центробанк по-прежнему только забирает лишние деньги с рынка, а не добавляет их — признак того, что свободных сумов в системе достаточно.

Что дальше

Неделя показала две параллельные истории: курс сума укрепился, но по вполне объяснимым внешним причинам (слабый доллар в мире), а не благодаря улучшению собственных позиций страны — резко выросший дефицит торговли и отсутствие экспорта золота остаются главной проблемой. Высокая реальная ставка и растущий интерес к местным облигациям — это то, что удерживает сум от более серьёзного давления. Главный вопрос следующей недели: возобновится ли разговор о повышении ставки ФРС — если да, укрепление сума может оказаться недолгим.

Прогноз на следующую неделю

Базовый сценарий — сум остаётся в привычном коридоре 11 900–12 050, без резких движений в любую сторону. Поддержку курсу дают высокая реальная ставка и спрос на местные облигации; давление — по-прежнему растущий импорт и отсутствие экспорта золота.

Ключевой внешний фактор — риторика ФРС: если разговоры о повышении ставки в июле возобновятся, доллар в мире может снова начать дорожать, и тогда давление на сум усилится, а курс может сдвинуться в сторону 12 100–12 200. Если же слабые данные по рынку труда США подтвердятся другими показателями, доллар может продолжить слабеть — тогда у сума есть шанс закрепиться ближе к 11 900.

Внутри страны стоит следить за спросом на гособлигациях (полное или частичное размещение — сигнал о том, насколько инвесторы верят в снижение ставки) и за тем, вернётся ли золото на экспорт — это главный рычаг, который может изменить всю картину по дефициту торговли.

Материал носит аналитический характер и не является инвестиционной рекомендацией. Ежедневные сигналы — в Telegram: @fxpulse_uz