FXPulse | Неделя 15–19 июня 2026: Неделя одного решения

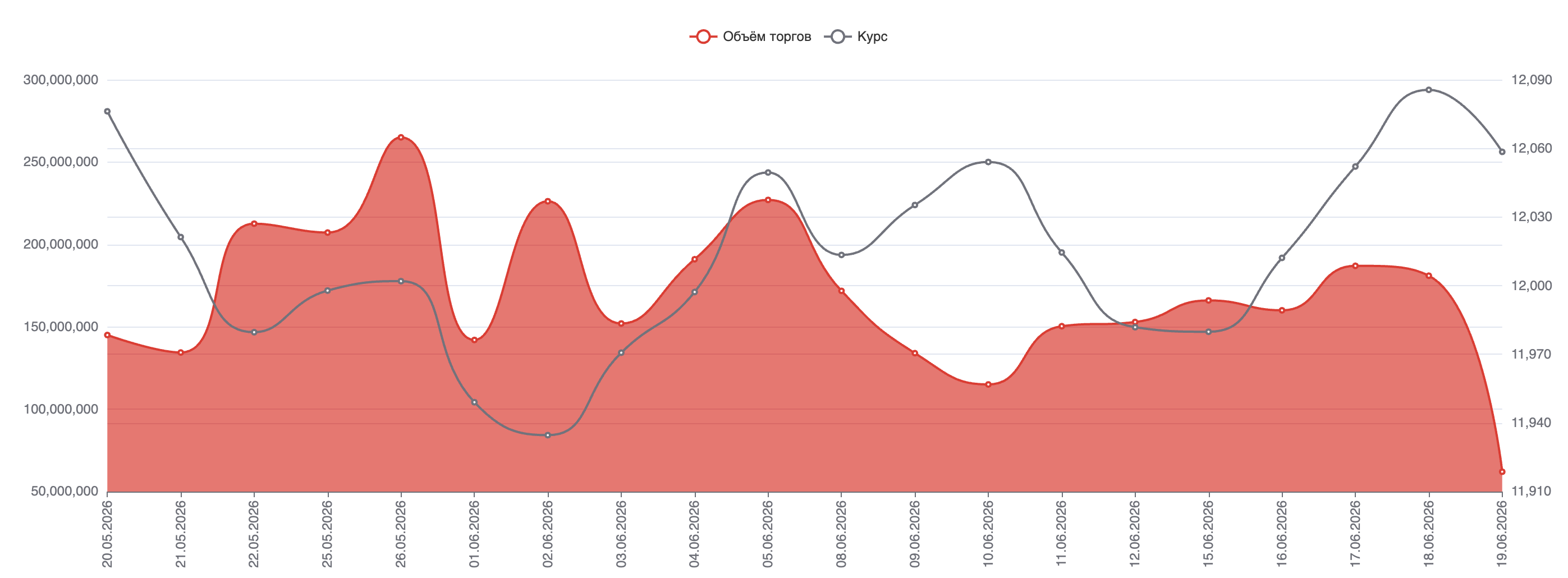

USD/UZS ослаб на 76,6 сума (+0,64%) — с 11 982 до 12 058 (VWAP). Цифра скромная, но за ней — структурный шок, который потряс весь глобальный FX-рынок: дебют нового главы ФРС Кевина Уорша на заседании 17 июня.

Курс шёл по чёткой дуге: стабильный понедельник (11 980), ускоряющееся давление вторник–четверг (рост до 12 086), резкий разворот в пятницу на тонком объёме (закрытие 12 058). Недельный диапазон — 117 сумов (11 978–12 095), второй по ширине за последний месяц.

| Дата | Откр. (ЦБ) | Макс. | Мин. | Закр. (VWAP) | Объём (млн $) | Дневное движение |

|---|---|---|---|---|---|---|

| 15.06 (Пн) | 11 981,81 | 11 990 | 11 978 | 11 979,83 | 166,11 | −2,0 (flat) |

| 16.06 (Вт) | 11 979,83 | 12 025 | 12 010 | 12 012,12 | 159,84 | +32,3 (+0,27%) |

| 17.06 (Ср) | 12 012,12 | 12 065 | 12 050 | 12 052,05 | 186,69 | +39,9 (+0,33%) |

| 18.06 (Чт) | 12 052,05 | 12 095 | 12 084 | 12 085,56 | 181,21 | +33,5 (+0,28%) |

| 19.06 (Пт) | 12 085,56 | 12 065 | 12 043 | 12 058,45 | 62,20 | −27,1 (−0,22%) |

Паттерн объёма красноречив: понедельник–четверг держались в коридоре $160–187 млн — активная двусторонняя торговля. Пятница обвалилась до $62,2 млн, самого низкого значения за последние месяцы — типичная предпраздничная тонкость рынка (Juneteenth в США), усилившая, а не объяснившая разворот.

Паттерн объёма красноречив: понедельник–четверг держались в коридоре $160–187 млн — активная двусторонняя торговля. Пятница обвалилась до $62,2 млн, самого низкого значения за последние месяцы — типичная предпраздничная тонкость рынка (Juneteenth в США), усилившая, а не объяснившая разворот.

Внешний фон был самым насыщенным за месяц. DXY вырос с 99,54 до 100,85 (+1,3%) — почти весь рост пришёлся на среду–четверг, после заседания ФРС. UST 10Y остался в боковике (4,44–4,49%) — ястребиный сигнал был сосредоточен на коротком конце кривой, где 2-летние доходности подскочили на ~14 б.п. EM FX-индекс Bloomberg потерял 1,0% за неделю.

| Инструмент | Пн 15.06 откр. | Пт 19.06 закр. | Изм. за нед. |

|---|---|---|---|

| USD/CNY | 6,760 | 6,768 | −0,12% (CNY мягко ослаб) |

| USD/RUB | 72,499 | 73,140 | −0,9% (RUB ослаб) |

| USD/KZT | 489,03 | 487,78 | +0,3% (KZT укрепился) |

| Gold XAU | $4 267 | $4 156 | −3,6% |

| Brent | — | $80,57 | −7,7% за неделю |

| DXY | 99,54 | 100,85 | +1,3% |

Изменение рыночной структуры

Неделя чётко делится на две фазы, разделённые одним событием — пресс-конференцией Уорша в среду.

До ФРС (понедельник–вторник): рынок дрейфовал в узком диапазоне, движение умеренное (+32 сума за два дня). Доллар ещё держался на геополитической премии Ормузского пролива.

После ФРС (среда–четверг): курс ускорился — +73 сума за два дня, объёмы выросли до максимумов недели ($187 млн в среду). Это классическая картина repricing: рынок не постепенно адаптировался к новости, а резко переоценил позиции в течение 48 часов.

Пятница — разворот, но структурно иной: хай дня (12 065) оказался ниже официального открытия (12 085,56) — инверсия, которая прямо указывает на предложение, а не на изменение фундаментального баланса спроса/предложения. При объёме в три раза ниже среднего такой разворот не несёт сигнальной силы для следующей недели — это технический выдох, не перелом тренда.

Сравнительный график по месяцам подтверждает: на 19-м торговом дне июня курс (12 058) сопоставим с январским и мартовским уровнями на этом же отрезке — рынок остаётся в широком коридоре 11 950–12 250, установившемся с начала года, без признаков выхода за его границы.

Ликвидность и ставки

Uzonia выросла на +17,8 б.п. за неделю — с 13,265% (15.06, по данным предыдущей недели) до 13,346% (18.06). Рост был устойчивым, без единого дня снижения — отражение продолжающегося сжатия межбанковской ликвидности, тогда как индекс Uzonia закрыл неделю на 185,5085 против 185,3056 в начале.

| Дата | Uzonia | 7 дн. | 30 дн. | 90 дн. | 180 дн. |

|---|---|---|---|---|---|

| 15.06 | 13,2649% | 13,1842% | 13,0368% | 13,6048% | 13,9956% |

| 16.06 | 13,2897% | 13,2050% | 13,0411% | 13,6000% | 13,9925% |

| 17.06 | 13,3235% | 13,2356% | 13,0480% | 13,5942% | 13,9897% |

| 18.06 | 13,3463% | 13,2595% | 13,0557% | 13,5887% | 13,9870% |

Ликвидность банковской системы (корсчета в ЦБ) выросла с 19,2 до 20,1 трлн сумов за неделю, при стабильном привлечении ЦБ в районе 81,5–82,8 трлн. Система остаётся в нормальном режиме без признаков стресса.

ГЦБ — два размещения одного транша (3-летние бумаги, ISIN UZA000005951) с разительно разным результатом:

| Дата | Объём | Спрос | Размещено | Ставка |

|---|---|---|---|---|

| 16.06 (основной) | 300 млрд | 1 725,08 млрд | 303,32 млрд (>100%) | 12,75% |

| 18.06 (допвыпуск) | 500 млрд | 263,22 млрд | 263,22 млрд (53%) | 12,75% |

Переподписка в 5,7 раза во вторник — и недобор почти в половину в четверг по той же ставке. Это не противоречие: вторничный аукцион формирует цену транша, четверговый допвыпуск её наследует. Резкое падение спроса за 48 часов отражает то же самое, что двигало курс — ястребиный сигнал ФРС снизил привлекательность фиксированной ставки 12,75% по сравнению с тем, что переоценивал рынок в реальном времени.

ОЦБ (18 июня, 7 дней, 80 трлн): размещено 78 435,27 млрд при спросе 78 436,93 млрд — подписка 98%, ставка 14,0000%, на уровне основной ставки. Лёгкий недобор второй аукцион подряд — отражает то же сжатие аппетита к сумовым инструментам в моменте.

Решение ЦБ (17 июня): основная ставка сохранена на 14% — полностью ожидаемо. ЦБ подчеркнул, что снижение CPI до 5,5% в мае — это база-эффект от прошлогодних тарифов, а не структурная дезинфляция; базовая инфляция остаётся повышенной. МВФ по итогам консультаций по Статье IV (опубликовано 20 июня) рекомендовал Узбекистану удерживать жёсткую политику и готовиться к новым повышениям, если дезинфляция застопорится.

Новостной фон недели

Tashkent International Investment Forum (TIIF-2026) доминировал в новостной повестке понедельника–среды. По итоговым данным, опубликованным в пятницу, форум привлёк $43,1 млрд инвестиционных обязательств. Президент Мирзиёев заявил о привлечении свыше $150 млрд иностранных инвестиций за последние годы.

США–Узбекистан: формально запущена совместная инвестиционная платформа с участием DFC и Eximbank. Министр инвестиций Кудратов подтвердил готовность предложить особые экономические зоны американским компаниям.

Другие двусторонние треки: Россия подтвердила цель в $30 млрд торгового оборота; Индия и Узбекистан договорились удвоить торговлю за три года (приоритет — фармацевтика, медтехника, авто, машиностроение); создан бизнес-совет с Ираком; подписана сделка на $2 млрд с вьетнамской ROX Group в Бухаре; Великобритания направила министра по инвестициям лорда Стоквуда для углубления финансовых связей.

Капитальные рынки: UzNIF начал подготовку IPO Uzbekistan Airways (целевая оценка $2,3 млрд, размещение 15–20% капитала). Финтех Uzum (поддержка Tencent) объявил о новом раунде private-капитала перед потенциальным IPO через 2–3 года. EIB и Узбекистан сформировали портфель на €1 млрд под инициативой Global Gateway, ускорив 14 совместных проектов. Страна охарактеризована как находящаяся на пороге новой волны приватизации.

Макро: МВФ повысил прогноз роста ВВП на 2026 год до 6,8% (с 6,5% в апреле), на 2027 — до 6,0%, отметив устойчивость макроэкономических показателей. Накопленные ПИИ достигли $32,9 млрд — рост в 2,6 раза за пять лет. Сеть свободных экономических зон расширена до 47. Торговля с Германией превысила $411 млн с начала года.

Монетарная политика — фон: Сенат Узбекистана задавал вопросы о смещении инфляционных целей ЦБ в течение недели; глава банка заявил об отсутствии существенных препятствий на пути к цели 5%.

Проверка гипотез

Подтвердилось:

ФРС как доминирующий внешний драйвер. Гипотеза о том, что любое значимое решение ФРС немедленно транслируется в USD/UZS через DXY, подтвердилась почти учебниково — 73 из 76 сумов недельного движения пришлись на два дня после заседания.

ЦБ управляет курсом, а не ценой золота. Внутренняя цена золотого слитка двигалась в диапазоне всего ±15 тыс. сум за неделю, пока XAUUSD падал на 3,6% — прямое подтверждение того, что курсовая девальвация поглощает внешний товарный шок, защищая внутренний рынок золота от волатильности.

KZT как региональный барометр устойчивости. Тенге third week running остаётся лучшим в корзине — единственная валюта, укрепившаяся за неделю, благодаря продажам нацфонда. Подтверждает паттерн последних недель.

Не подтвердилось:

Пятничный разворот как сигнал смены тренда. Инверсия диапазона (хай ниже открытия) при объёме в три раза ниже среднего — это технический артефакт тонкого рынка, не структурный разворот. Рынок ещё не показал, способен ли он удержать уровень 12 058 при нормальной ликвидности.

Ормузская сделка как однозначный позитив для UZS. Снижение нефти на 7,7% теоретически должно облегчать импортный канал, но эффект оказался перекрыт тем же событием, лишившим доллар геополитической премии и тем самым освободившим место для чисто ставочного ралли — итоговый эффект для UZS оказался нейтрально-негативным, а не позитивным.

Сценарии на следующую неделю (22–26 июня)

Базовый (50%): Рынок продолжает переваривать ястребиный сигнал ФРС без новых катализаторов. USD/UZS консолидируется в диапазоне 12 030–12 090. ГЦБ во вторник покажет, восстановился ли спрос после четвергового провала.

Медвежий для сума (30%): DXY продолжает рост выше 101,5 на фоне дальнейшей переоценки сентябрьского хайка; золото пробивает $4 075 (минимумы 11 июня). USD/UZS тестирует 12 090–12 140.

Бычий для сума (20%): Коррекция DXY после excessive репрайсинга; золото стабилизируется выше $4 150. USD/UZS откатывает к 11 990–12 030.

Главный риск следующей недели — траектория ставки ФРС. Рынок свопов полностью оценил хайк к сентябрю. Любые данные по инфляции США, которые подтвердят или опровергнут этот сценарий, транслируются в DXY быстрее, чем любой внутренний узбекский фактор — неделя только показала, насколько прямой и быстрый этот канал передачи.

Итог: кто контролирует рынок

Неделю 15–19 июня контролировал не Узбекистан, а Вашингтон. Дебют Кевина Уорша на FOMC стал крупнейшим единичным шоком для USD/UZS за последний месяц, транслировавшись через DXY с лагом в считанные часы. Внутренние факторы — стабильная ставка ЦБ на 14%, переподписанный ГЦБ во вторник — были фоном, а не движущей силой.

Три структурных позитива остаются в силе для среднесрочной картины: $43,1 млрд инвестиционных обязательств с TIIF, повышение прогноза МВФ до 6,8% роста ВВП, продолжающаяся диверсификация капитальных партнёрств (EIB, IPO Uzbekistan Airways, Uzum). Но ни один из них не дал немедленного предложения доллара на бирже — этот разрыв между блестящим макро-фоном и текущим курсовым давлением остаётся ключевой характеристикой последних недель.

Главный структурный риск — золото. Резервная база ЦБ остаётся тесно привязана к товарной цене металла, который третью неделю подряд теряет в стоимости на фоне ястребиной ФРС. Пока внутренняя цена слитка в сумах держится почти неподвижно благодаря курсовой компенсации — но это означает, что весь товарный риск перекладывается именно на курс, а не на резервы. Следующая неделя начнётся с того же вопроса: способен ли курс продолжать абсорбировать внешние шоки в одиночку, или ЦБ перейдёт к более активному управлению.

*Данные: UZCE, ЦБ РУз (Uzonia, ОЦБ), МинЭкономФин (ГЦБ), Bloomberg (DXY, UST, XAU, Brent, региональные пары).

Материал носит аналитический характер и не является инвестиционной рекомендацией. Ежедневные сигналы — в Telegram: @fxpulse_uz