FXPulse | Неделя пробоя: UZS/USD 1–5 июня 2026

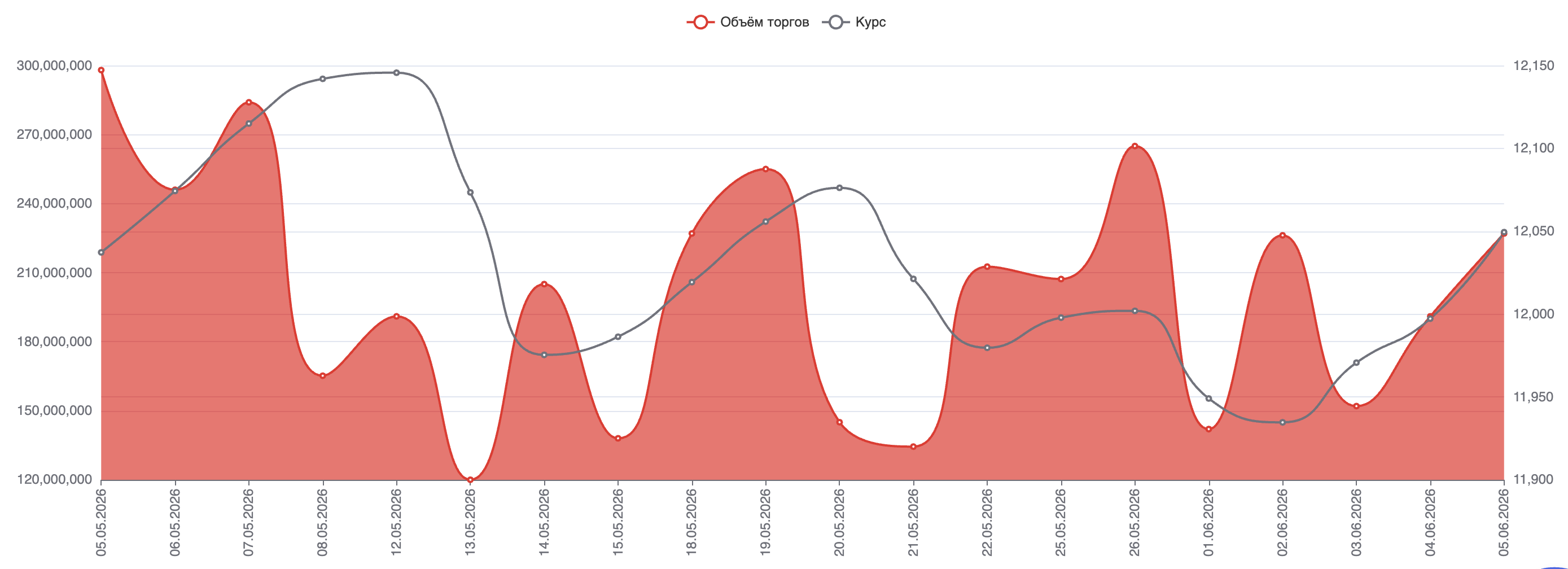

Сум потерял 100,41 сума (+0,84%) за пять сессий — с 11 949 до 12 049. Но цифра не передаёт характер движения. Первые два дня рынок шёл вверх: понедельник нащупал годовой минимум 11 894, вторник закрепился у 11 935. Казалось, сум нашёл опору.

С среды картина сломалась. Три сессии подряд — строго вверх по доллару, с нарастающим объёмом и сужающимся диапазоном. Пятница поставила точку: торговый коридор 12 042–12 050 при объёме $227,4 млн — это рынок без продавцов. Закрытие у хая. Итого недельный объём на UZCE — $938,82 млн, один из самых высоких с начала года.

Внешний фон работал против: DXY вырос на +0,91% и в пятницу пробил психологический уровень 100 — впервые с начала мая. UST 10Y добавил +8,7 б.п. до 4,532%. Bloomberg EM USD Aggregate потерял −0,30% за неделю: давление на все frontier-валюты было системным, не точечным.

| Пара | Нач. нед. | Кон. нед. | Изм. |

|---|---|---|---|

| USD/CNY | 6,768 | 6,788 | +0,30% |

| USD/RUB | 72,08 | 73,59 | +2,11% |

| USD/KZT | 485,92 | 486,28 | +0,07% |

| Gold XAU | $4 485 | $4 328 | −3,49% |

| Brent | $92,58 | $93,09 | +0,55% |

Изменение рыночной структуры

Неделя не просто принесла ослабление — она изменила структуру рынка.

До 4 июня курс жил в зоне 11 894–12 020 почти три недели. Это была зона равновесия: покупатели доллара встречали продавцов, диапазон держался. 4–5 июня этот диапазон был пробит снизу вверх с объёмом и без откатов.

На графике USD/UZS (долгосрочный свечной) пятничная свеча — самая «бычья» (по доллару) с середины мая. Сравнительный график по месяцам 2026 года показывает: июнь стартует выше апреля и мая на соответствующих торговых днях. Бывшее сопротивление 12 020–12 050 теперь — первая зона поддержки.

Ключевой структурный сигнал: объём рос вместе с курсом. Пятница ($227 млн) и вторник ($226 млн) — два пика объёма совпали с двумя самыми слабыми сессиями для сума. Это не паника — это спрос. Структура говорит о том, что импортёры и корпоративные участники методично покупали доллар, не встречая симметричного предложения.

Ликвидность и ставки

Uzonia за неделю прошла узкий, но значимый путь: 13,0013% (01.06) → 13,0720% (04.06). Рост на ~7 б.п. говорит об умеренном ужесточении межбанковской ликвидности. Отдельные срочные индикаторы: 7-дневная Uzonia 12,91%, 30-дневная 13,08%, 90-дневная 13,67%, 180-дневная 14,04% — кривая нормальная, наклон сохраняется.

Общая ликвидность банковской системы выросла с 18,1 трлн (01.06) до 21,9 трлн сумов (04.06). Привлечения со стороны ЦБ — 83,8 трлн сумов на конец недели: система структурно зависима от рефинансирования ЦБ.

ОЦБ провёл два еженедельных аукциона: – 01.06: размещено 70,8 из 80 трлн сумов (3 дня) по 14,00% — неполная подписка (89%) – 04.06: размещено 78,2 из 80 трлн сумов (7 дней) по 14,00% — почти полная подписка (98%)

Рост спроса на ОЦБ от недели к неделе и ставка вплотную к основной (14%) указывают: рынок воспринимает текущие ставки как справедливые, избыточной ликвидности нет. Это мягко поддерживает сум через стоимость коротких позиций.

ГЦБ (аукционы МинЭкономФин): – 02.06, 3Y (UZA000005951): спрос 1 565,67 млрд при объёме 300 млрд, размещено 301,5 млрд по 12,79% — перебор в 5 раз. Рынок охотно берёт длину. – 02.06, 3Y (UZA000005944): спрос 604,95 млрд при объёме 200 млрд, размещено 178,6 млрд по 12,01%. – 04.06, 3Y: размещено 201 из 200 млрд по 12,79% — полная подписка повторно.

Устойчивый спрос на 3-летние ГЦБ при снижающихся ставках (12,01–12,79%) — это ставка рынка на смягчение ЦБ. Ближайший ориентир — заседание ЦБ 17 июня 2026.

Вторичный рынок ГЦБ (04.06) активен: обороты по бумагам с погашением 2027–2029 годов составили сотни миллиардов сумов, средние цены 89–104% от номинала — рынок функционирует нормально.

Проверка гипотез

Что подтвердилось:

— Структурный USD-спрос. Апрельский торговый дефицит $8,22 млрд нашёл отражение в рыночной динамике: объём рос именно в слабые дни. Гипотеза о системном, а не спекулятивном характере спроса — подтверждена.

— Золото как главный внешний драйвер. XAU упал −3,49% за неделю. Пятничный LBMA PM fix обвалился на $97,95 относительно AM — агрессивные продажи в Лондоне под конец недели. Влияние на экспортную выручку и резервный буфер ЦБ — прямое.

— DXY как усилитель. Пробой 100 в пятницу добавил психологического давления на все EM-валюты. Это не причина движения UZS, но катализатор.

Что не подтвердилось:

— Fitch как краткосрочный стабилизатор. Upgrade прогноза до Positive (BB) ожидаемо не остановил ослабление сума: FX-рынок реагирует на потоки, не на рейтинги. GDR UzNIF взлетели на LSE (+32%), но UZCE открылась на 12 050 на следующий день. Кредитный нарратив работает на горизонте кварталов, не дней.

— Гипотеза о KZT как региональном индикаторе. KZT закрыл неделю практически без изменений (+0,07%), устояв против Brent −3% и DXY +0,9%. Это расхождение — либо интервенция НБК, либо сильный внутренний фактор. Передаточный механизм на UZS через KZT на этой неделе не сработал.

Сценарии на следующую неделю (08–13 июня)

Базовый (55%): Консолидация в диапазоне 12 040–12 120. Рынок переваривает пробой, новых импульсов нет. Ключевое условие: XAU удерживается в зоне $4 350–4 450, DXY не уходит существенно выше 100. ОЦБ-аукцион понедельника при полной подписке поддержит техническое равновесие.

Медвежий для сума (30%): Продолжение тренда, тест 12 150–12 200. Реализуется при: XAU ниже $4 300, USD/RUB выше 74–75, сохранении DXY выше 100. На сравнительном графике месяцев 2026 такой сценарий выводит июнь к уровням февраля-марта — технически достижимо.

Бычий для сума (15%): Откат к 11 970–12 020. Нужен разворот XAU выше $4 500 + ослабление DXY ниже 99 + сигнал от ЦБ. Маловероятно при текущем внешнем фоне.

Главный риск недели: заседание ЦБ 17 июня начинает влиять на ожидания уже сейчас. Если рынок закладывает снижение ставки — это умеренный негатив для сума через ставочный дифференциал. Если ЦБ удержит 14% — краткосрочная поддержка.

Итог: кто контролирует рынок

Неделю 1–5 июня контролировал импортный USD-спрос при пассивном предложении. ЦБ управлял темпом, не уровнем — это читается в сжатом диапазоне пятницы при высоком объёме.

Три структурных давления остаются в силе: торговый дефицит, слабое золото, ослабление RUB. Три позитива — Fitch, низкий CPI (5,5% г/г, минимум с 2018), FDI-пайплайн ($1,65 млрд сделок с Гонконгом, приватизация MobiUz за $351 млн) — работают на горизонте кварталов.

Рынок это понимает. Пока внешние факторы не развернутся, путь наименьшего сопротивления — выше по доллару. Вопрос не «будет ли», а «как быстро».

*Данные: UZCE, ЦБ РУз (Uzonia, ОЦБ), МинЭкономФин (ГЦБ), Bloomberg (DXY, UST, XAUUSD, Brent, региональные пары).

Материал носит аналитический характер и не является инвестиционной рекомендацией. Ежедневные сигналы — в Telegram: @fxpulse_uz