FXPulse | Неделя 6–10 июля 2026: Доллар вернул контроль

Неделя началась с рывка доллара и закончилась его тихим закреплением на новой высоте. Между этими точками рынок дал редкую возможность увидеть свою структуру — потому что внешний фон почти всю неделю играл за сум, а курс всё равно шёл вверх. Именно такие расхождения и говорят о рынке больше, чем любое отдельное движение.

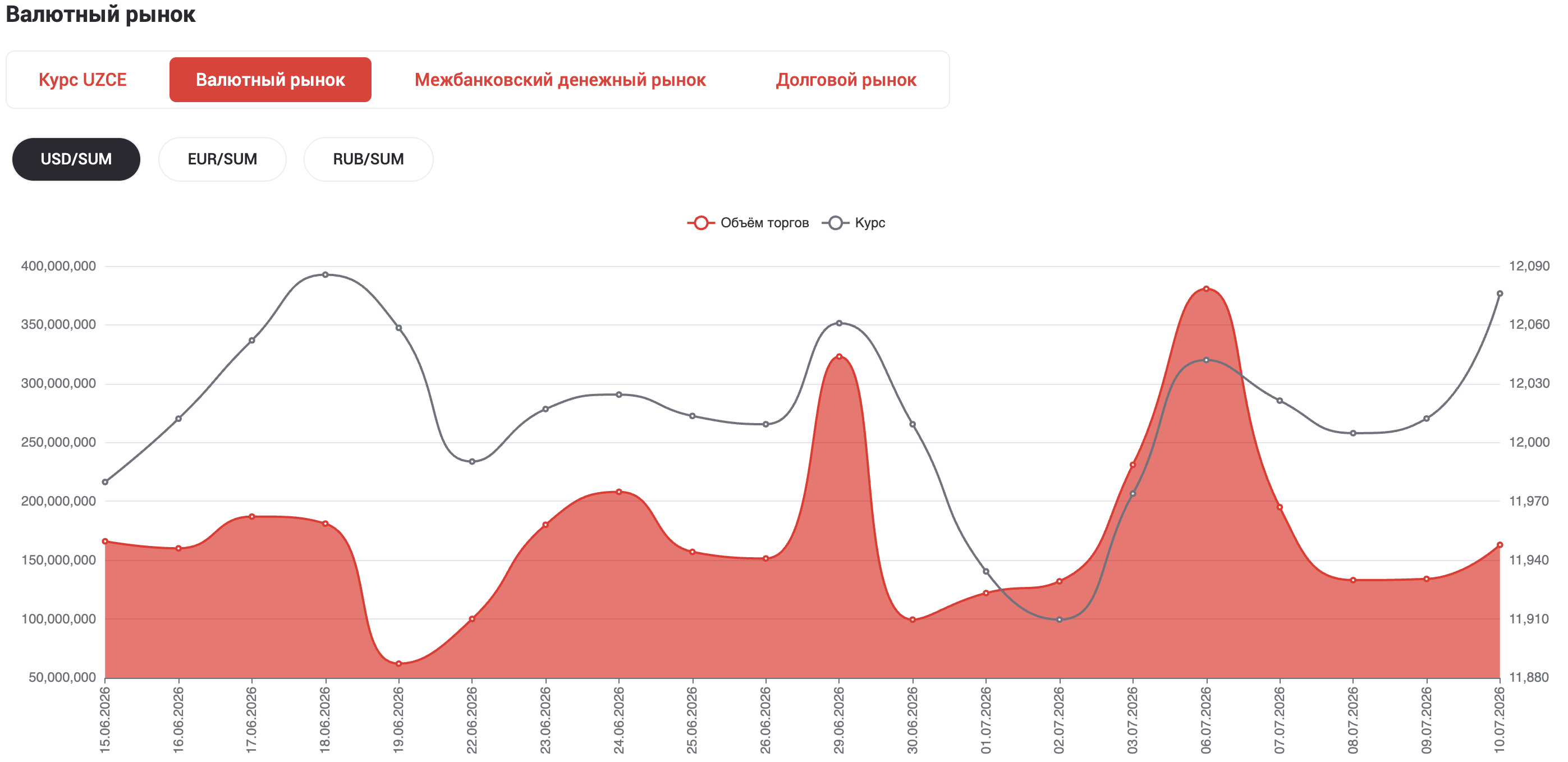

1. Итог недели

Курс прошёл путь от 11 973,90 до 12 075,98 — доллар прибавил около 0,85%, диапазон недели 11 973–12 080. Три ключевых движения:

| Дата | Курс аукциона | Закрытие | Объём (млн $) |

|---|---|---|---|

| 06.07 | 12 043 | 12 042,05 | 380,3 |

| 07.07 | 12 020 | 12 021,32 | 195,0 |

| 08.07 | 12 000 | 12 004,75 | 133,3 |

| 09.07 | 12 010 | 12 012,21 | 134,0 |

| 10.07 | 12 075 | 12 075,98 | 163,1 |

Понедельник — импульс: 380 млн долларов, самый активный день с 18 марта, курс закрылся у вершины. Вторник–четверг — сжатие: объёмы упали вдвое, диапазоны сузились до 13–19 сумов, рынок трижды подходил к отметке 12 000 и трижды от неё отталкивался. Пятница — второй импульс: разрыв вверх на 63 сума при объёме открытия 1,39 трлн сум, после чего курс весь день простоял в коридоре шириной пять сумов.

Внешний фон при этом был на стороне сума почти всю неделю: доллар в мире слабел (DXY 100,86–101,02), нефть выстрелила на 9% за три дня — с 71 до 79 долларов, тенге укреплялся шесть сессий подряд, рубль шёл к 76. Золото консолидировалось в коридоре 4 065–4 180 долларов после июньского обвала.

Внешний фон при этом был на стороне сума почти всю неделю: доллар в мире слабел (DXY 100,86–101,02), нефть выстрелила на 9% за три дня — с 71 до 79 долларов, тенге укреплялся шесть сессий подряд, рубль шёл к 76. Золото консолидировалось в коридоре 4 065–4 180 долларов после июньского обвала.

2. Изменение рыночной структуры

Главное событие недели — не рост курса, а смена роли уровня 12 000.

С понедельника по четверг рынок трижды тестировал эту отметку сверху вниз и трижды не смог её пробить. В четверг — при идеальном внешнем фоне: соседи крепли, золото отскочило, доллар в мире слабел. Сум обязан был пойти вниз. Не пошёл.

Это и был структурный сигнал. Когда актив не может двинуться в сторону, куда его толкают все факторы одновременно, — значит, против него стоит сила, которую в этих факторах не видно. В нашем случае это устойчивый внутренний спрос на валюту со стороны бизнеса.

Это и был структурный сигнал. Когда актив не может двинуться в сторону, куда его толкают все факторы одновременно, — значит, против него стоит сила, которую в этих факторах не видно. В нашем случае это устойчивый внутренний спрос на валюту со стороны бизнеса.

Пятничный разрыв вверх лишь оформил то, что уже было ясно к четвергу: 12 000 из потенциальной цели превратилось в подтверждённое дно. Новая опора — 12 075.

Показателен и характер закрепления. После разрыва рынок не боролся: диапазон пятницы — пять сумов, объём средний. Продавцы валюты даже не пытались отыграть уровень. Это не выдох после схватки, а молчаливое согласие с новой ценой.

3. Ликвидность и ставки

Здесь картина двойственная, и её стоит читать внимательно.

Uzonia всю неделю медленно сползала: 13,48% в понедельник → 13,39% в четверг → 13,40% в пятницу. Снижение символическое, но направление устойчивое пятый день подряд. Ставка межбанка — то, что делает сумовые активы привлекательными; её эрозия убирает часть опоры под национальной валютой.

Ликвидность держится на высоком уровне — около 109 трлн сум, при этом ЦБ всю неделю только изымал деньги с рынка (86–92 трлн сум привлечения) и ни разу не предоставлял. Свободных сумов в системе избыток, и это давит на ставки вниз.

Долговой рынок дал самый интересный сигнал недели. Во вторник спрос на трёхлетние облигации был ажиотажным — заявок в 3,5 раза больше объёма размещения, коэффициент удовлетворения 28,85%. В четверг тот же выпуск разместился ровно наполовину, коэффициент — 50%. По годовым бумагам похожая динамика: 32,79% во вторник → 57,14% в четверг. Доходности при этом почти не двинулись: 12,62% по трёхлетним, 12,01% по годовым — обе заметно ниже основной ставки в 14%.

Расшифровка простая: рынок по-прежнему закладывает будущее снижение ставки — иначе никто не покупал бы бумаги с доходностью на 1,5 пункта ниже ставки ЦБ. Но аппетит к сумовому риску за неделю остыл. Спрос ушёл не потому, что изменились ожидания по ставке, а потому что параллельно на валютном рынке начал дорожать доллар.

Отдельно — облигации ЦБ: недельный выпуск на 80 трлн сум разошёлся почти полностью (99,1%) по ставке ровно 14%. Здесь спрос стабильный: банки готовы парковать избыточные сумы под ставку, но на длинный сумовой риск идут уже осторожнее.

4. Новостной фон недели

Неделя выдалась насыщенной на решения, которые скажутся на курсе не завтра, а через кварталы. Разложим их по силе влияния.

Инфляция ускорилась — и это меняет расклад по ставке. Июньский рост цен составил 6,4% год к году против 5,5% в мае. Первое ускорение с февраля. Для валютного рынка вывод прямой: разговоры о скором снижении основной ставки снимаются с повестки. Высокая ставка держится дольше — и это, парадоксально, поддержка суму. Но одновременно это сигнал, что инфляционное давление возвращается, а вместе с ним — и спрос на валюту как защиту.

Резервы: цифра пугает, суть — нет. Золотовалютные резервы за июнь снизились с 70,6 до 63,8 млрд долларов. Падение почти целиком объясняется переоценкой: золото занимает большую часть резервов, и его обвал в июне утянул долларовую оценку вниз. В физическом весе золота, наоборот, стало больше — ЦБ его докупал (13,6 → 13,9 млн унций). Страна не тратила резервы. Это важное уточнение, потому что рынок на такие заголовки реагирует нервно.

Население продаёт валюту рекордно. ЦБ сообщил о рекордном объёме продажи валюты физическими лицами банкам. Люди меняют доллары на сумы, а не наоборот. Структурно это поддержка суму — но, как показала пятница, спрос со стороны бизнеса эту поддержку легко перекрывает. Розница и корпорации в этом цикле двигаются в разные стороны.

Инвестиционный поток набирает вес. BlackRock провёл встречу с президентом, Centrum готовит IPO на Лондонской бирже, DataVolt заходит с дата-центром на 150 млн долларов, обсуждается экспорт зелёной энергии в Европу. Это среднесрочная история: реальные валютные потоки от этих проектов придут через месяцы и годы, а не на этой неделе. Но накопление таких имён — сильный сигнал доверия к стране, и в горизонте полугода он работает на сум.

ЦБ выпустил обзор финансовой стабильности со стресс-тестами банковской системы. Документ технический, но его выход в момент, когда резервы просели по переоценке, а инфляция ускорилась, — не случайность. Регулятор демонстрирует контроль над ситуацией.

Итог по новостям: краткосрочно ни одна из них не двигала курс на этой неделе — рынком управляла структура спроса, а не заголовки. Но инфляционный сюрприз и ускорение инвестиционного потока формируют разнонаправленные силы, которые проявятся в августе–сентябре.

5. Проверка гипотез

Подтвердилось. В среду мы писали, что «идеальный фон не помог суму пробить 12 000, и это говорит громче любых внешних новостей». Пятница подтвердила эту логику буквально: внутренний спрос перевесил, курс ушёл вверх. Гипотеза о доминировании внутреннего фактора над внешним — рабочая.

Подтвердилось частично. Ожидание, что снижение Uzonia ослабит поддержку сума, оправдалось косвенно — через охлаждение спроса на облигации, а не напрямую через курс.

Не подтвердилось. Сценарий укрепления сума к 11 900, который выглядел вероятным в начале недели при таком внешнем фоне, не реализовался вообще. Это важный урок: благоприятная внешняя картина в нашем случае — необходимое, но недостаточное условие для укрепления. Без внутреннего баланса спроса и предложения она не работает.

Новое наблюдение. Разворот тенге в пятницу (шесть дней укрепления → резкое падение) снял последнюю внешнюю опору. Внешний фон, который всю неделю держал сум, начал разворачиваться против него — и совпадение по времени с пятничным разрывом вряд ли случайно.

6. Сценарии на следующую неделю

Базовый (вероятность около 60%). Курс закрепляется в новом диапазоне 12 050–12 120. Внутренний спрос на валюту сохраняется, но без ускорения; ЦБ сглаживает движения, не давая курсу уйти резко. Uzonia продолжает медленно снижаться, спрос на облигации остаётся сдержанным.

Альтернативный, «доллар выше» (около 25%). Тенге продолжает слабеть, нефть откатывается к 72–74, а внутренний спрос не спадает. Курс пробивает 12 100 и идёт к 12 150–12 200 — уровням, которые мы видели в мае и июне. Триггером станет любое ухудшение внешнего фона поверх уже имеющегося внутреннего давления.

Альтернативный, «возврат сума» (около 15%). Внутренний спрос был разовым — оплата крупных импортных контрактов, закрытие квартальных позиций. Спрос спадает, а сохраняющийся высокий уровень нефти и слабый доллар в мире возвращают курс к 12 000. Для этого нужно, чтобы объёмы упали, а курс при этом пошёл вниз — верный признак истощения спроса.

7. Итог: кто контролирует рынок

Рынок контролируют покупатели доллара, и делают это структурно, а не эмоционально. Они не гнались за курсом — они спокойно забирали объём на понедельничном импульсе, держали оборону у 12 000 всю середину недели и разово продавили уровень в пятницу. Никакой паники, никакого ажиотажа — просто последовательное давление, которому нечего противопоставить.

Главный риск следующей недели — совпадение двух факторов: сохраняющегося внутреннего спроса на валюту и разворота внешнего фона против сума. Всю прошлую неделю сум держался вопреки, опираясь на крепнущих соседей и дорогую нефть. Если тенге продолжит падение, начатое в пятницу, эта опора исчезнет — и тогда у доллара не останется ничего, что сдерживало бы его движение к 12 150.

Смотреть нужно не на курс, а на две вещи: объёмы и тенге. Растущий объём при растущем курсе — подтверждение тренда. Падающий объём при растущем курсе — признак того, что топливо кончается.

Рынок читается через структуру. Эмоции здесь не помогают.

Материал носит аналитический характер и не является инвестиционной рекомендацией. Ежедневные сигналы — в Telegram: @fxpulse_uz