Внутренний валютный рынок Узбекистана: итоги I квартала 2026 года

Центральный банк Республики Узбекистан опубликовал квартальный обзор внутреннего валютного рынка за январь–март 2026 года. Ниже — структурированный разбор ключевых данных.

Общая картина: спрос растёт быстрее предложения

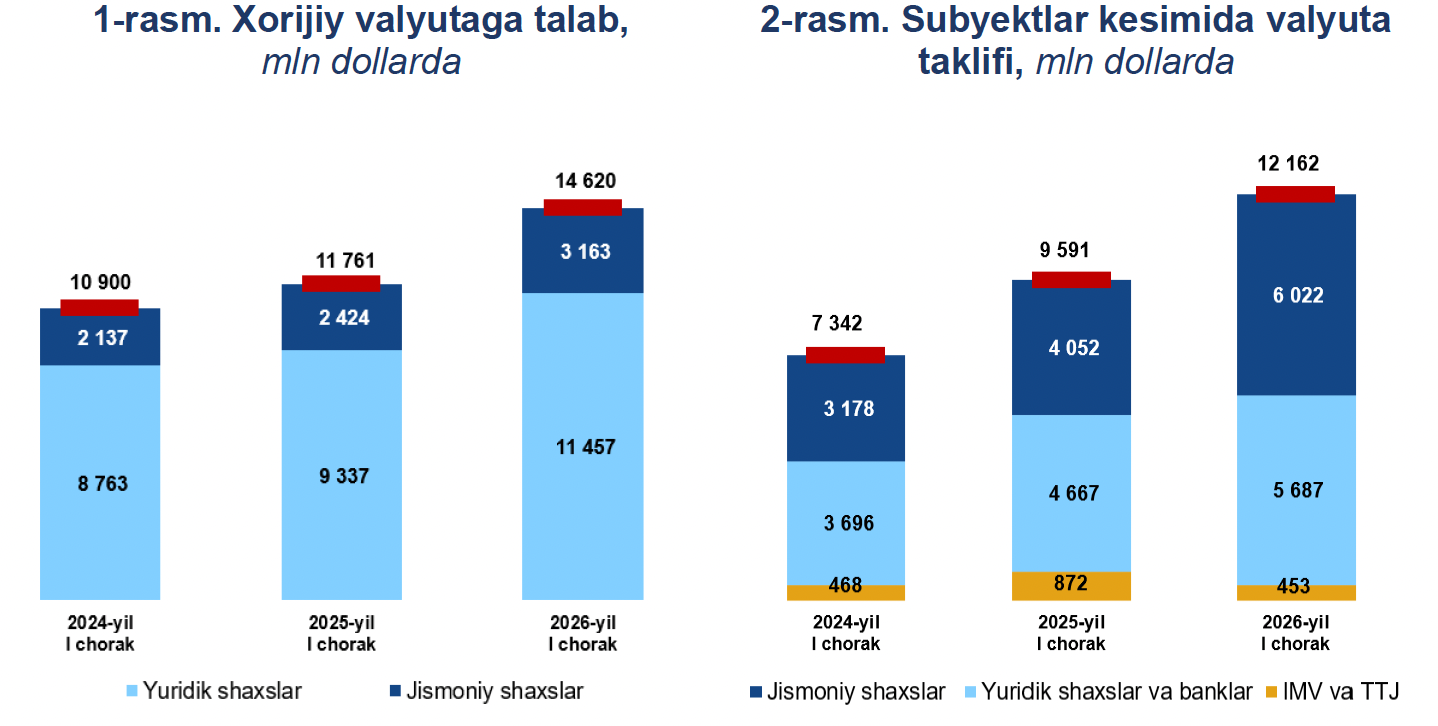

В I квартале 2026 года совокупный спрос на иностранную валюту на внутреннем рынке составил 14,6 млрд долларов — рост на 24% к аналогичному периоду 2025 года. Предложение (без учёта валютных операций ЦБ) достигло 12,2 млрд долларов, увеличившись на 27% год к году.

Формально предложение росло быстрее спроса в процентном выражении. Однако в абсолютных цифрах разрыв сохраняется: спрос превышает предложение примерно на 2,4 млрд долларов. Этот структурный дефицит — постоянная характеристика узбекского валютного рынка, и квартал не стал исключением.

Формально предложение росло быстрее спроса в процентном выражении. Однако в абсолютных цифрах разрыв сохраняется: спрос превышает предложение примерно на 2,4 млрд долларов. Этот структурный дефицит — постоянная характеристика узбекского валютного рынка, и квартал не стал исключением.

Важный контекст: дополнительная ликвидность, образовавшаяся от монетарных операций ЦБ с золотом, стерилизовалась через валютные и денежно-кредитные инструменты — в рамках политики нейтральности. Это означает, что ЦБ активно управлял балансом рынка, не допуская избыточного давления ни в одну из сторон.

Корпоративный спрос: главный драйвер давления на курс

Спрос со стороны юридических лиц вырос на 23% год к году и составил основную часть совокупного спроса — 11,5 млрд долларов из 14,6 млрд. При этом предложение валюты от юридических лиц выросло лишь на 11% — существенно медленнее.

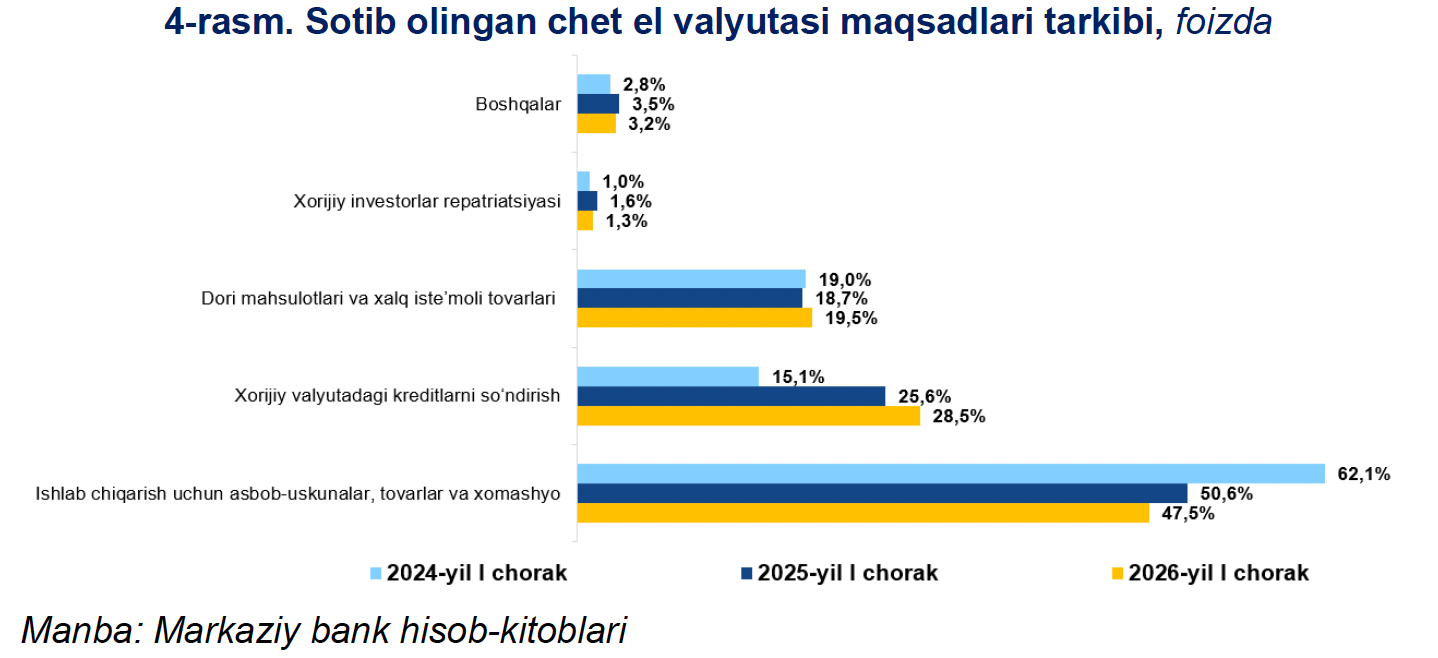

Структура спроса говорит сама за себя. Из приобретённой валюты: – 47% направлено на импорт оборудования, товаров и сырья для производства – 29% — на погашение валютных кредитов – 20% — на импорт потребительских товаров и медикаментов – оставшееся — репатриация доходов иностранных инвесторов и прочие цели

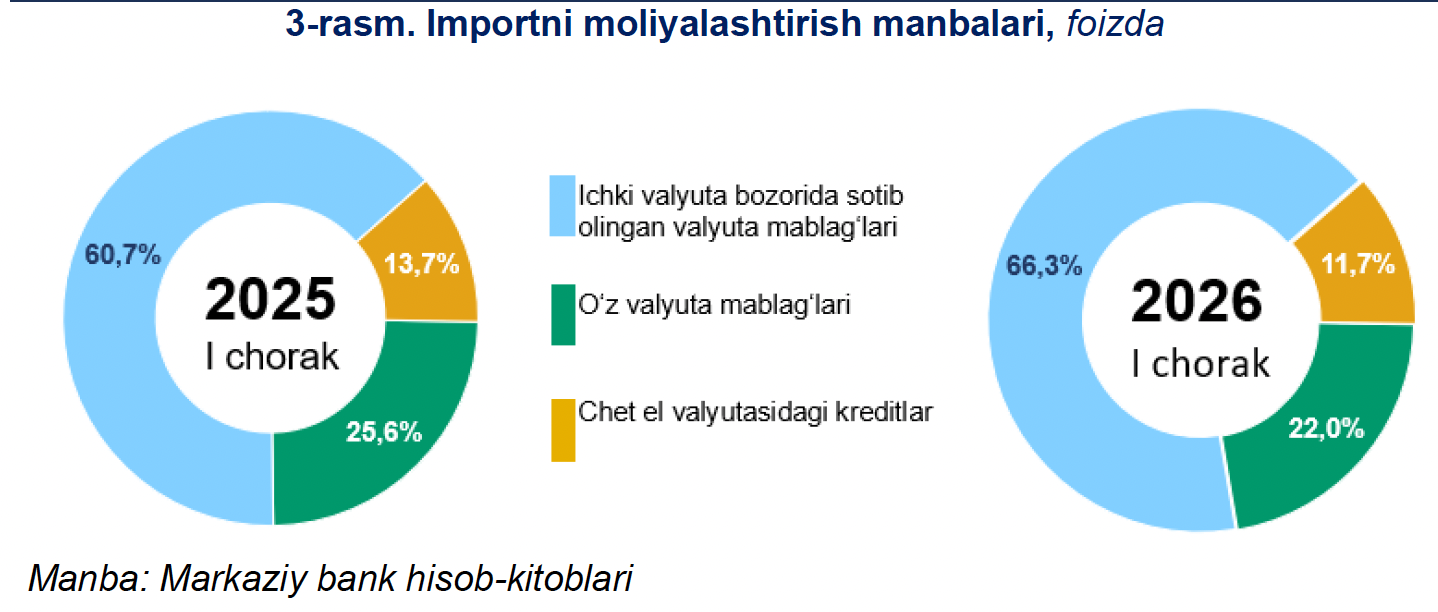

Структура практически идентична предыдущим периодам, однако доля производственного импорта выросла с 50,6% до 62,1% год к году — отражение инвестиционного цикла в экономике.

Финансирование импорта всё больше опирается на конвертацию: доля средств, купленных на внутреннем рынке, выросла с 60,7% до 66,3% от общего объёма финансирования импорта. Доля собственных валютных средств сократилась с 25,6% до 22%.

Предложение: три источника

Совокупное предложение формировалось из трёх основных каналов.

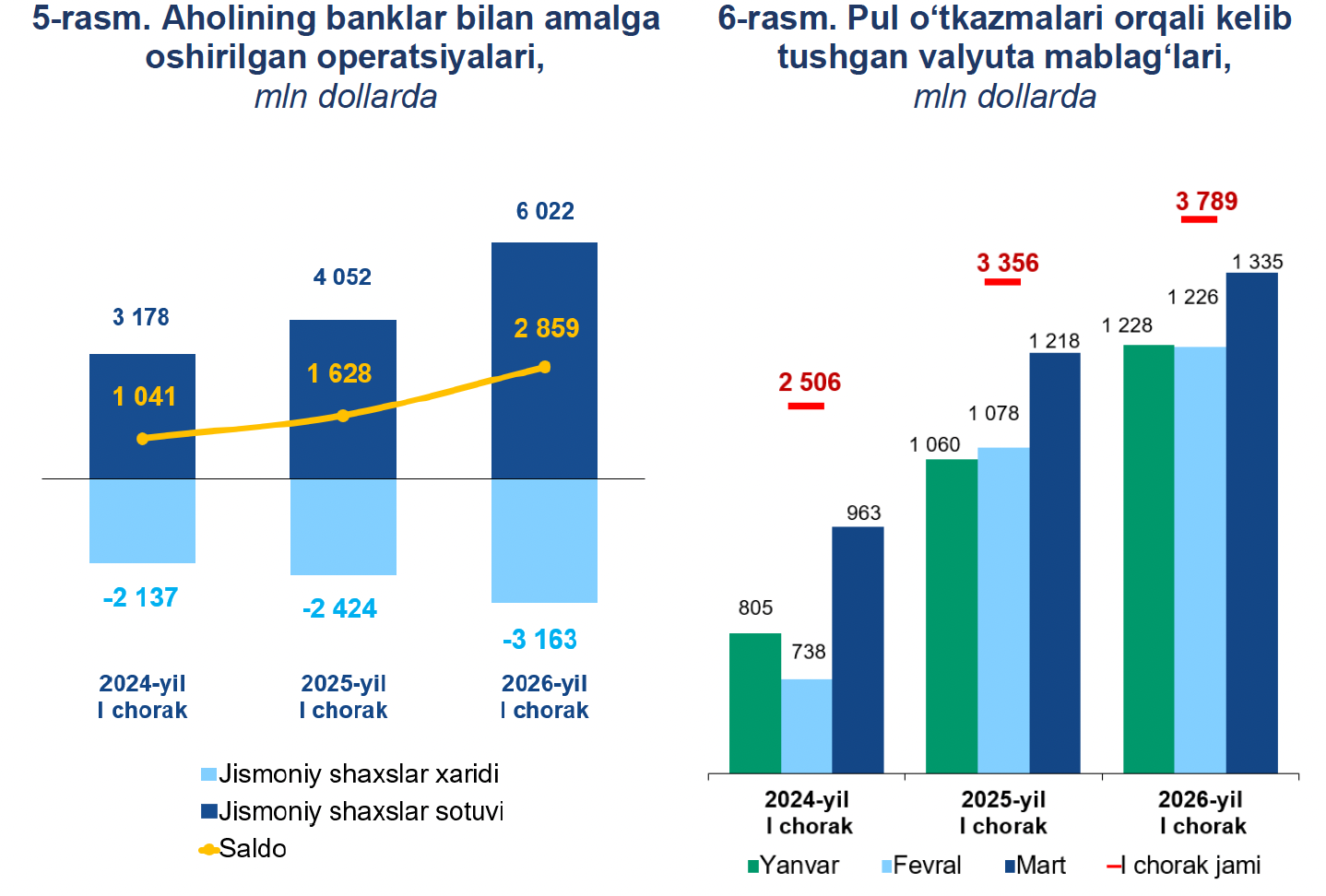

Экспортная выручка корпоративного сектора составила 4,2 млрд долларов (+19% г/г). Из этой суммы на внутренний рынок было продано 2,2 млрд долларов — 52% от поступившей выручки. Год назад этот показатель составлял 47% — то есть предприятия стали продавать валюту активнее.

Банковские кредиты в иностранной валюте обеспечили дополнительное предложение в размере 2,3 млрд долларов (+65% г/г). Это значительный прирост, указывающий на расширение валютного кредитования корпоративного сектора.

Банковские кредиты в иностранной валюте обеспечили дополнительное предложение в размере 2,3 млрд долларов (+65% г/г). Это значительный прирост, указывающий на расширение валютного кредитования корпоративного сектора.

Физические лица стали нетто-продавцами валюты с положительным сальдо 2,9 млрд долларов — в 1,8 раза больше, чем годом ранее. Население продало банкам 6,0 млрд долларов (рост в 1,5 раза), купило — 3,2 млрд долларов (+31%). Основной источник поступлений — международные денежные переводы: за квартал в страну поступило 3,8 млрд долларов (+13% г/г, или +433 млн долларов).

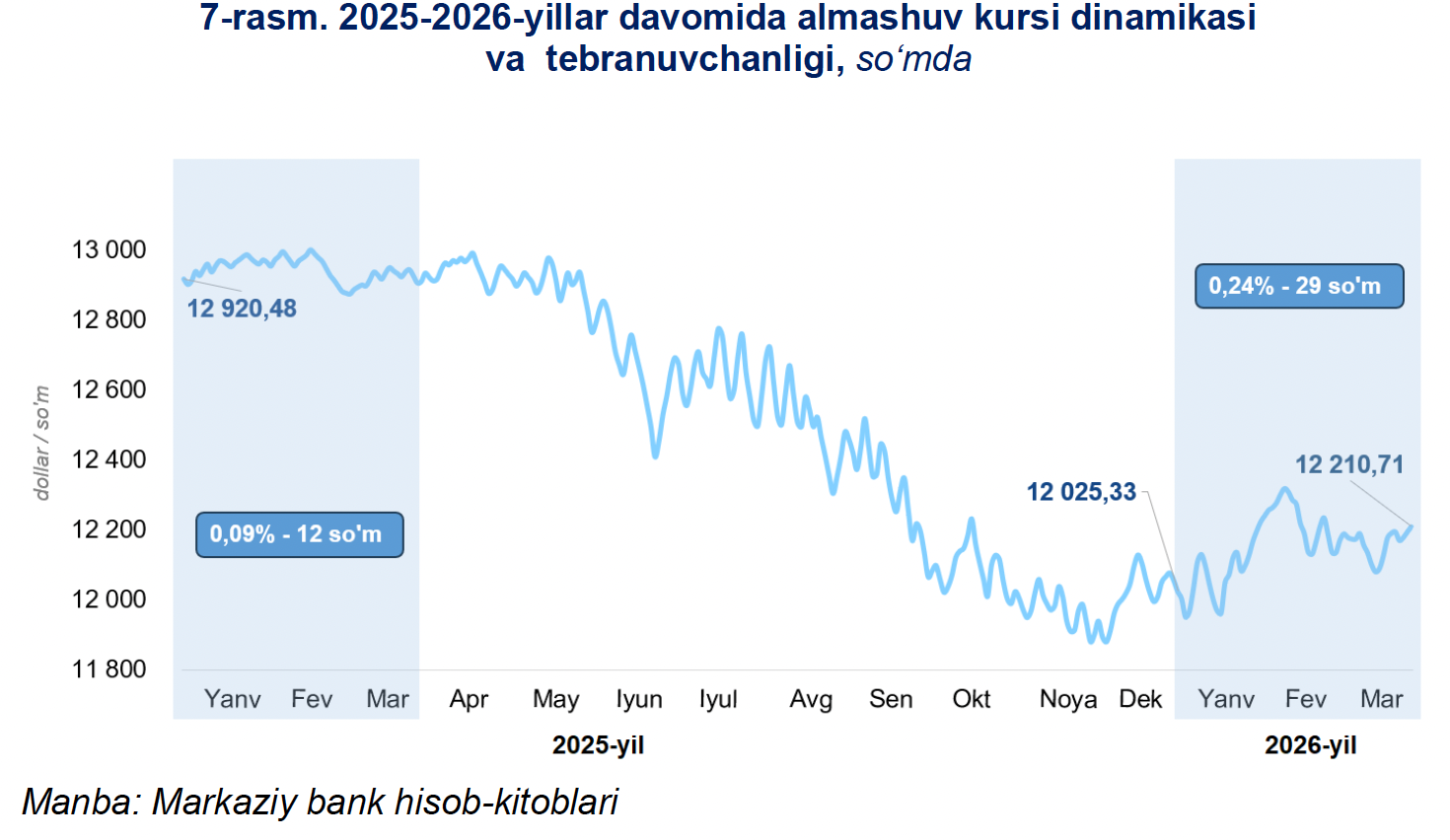

Курс: ослабление и рост волатильности

С начала 2026 года сум ослаб к доллару на 1,5%. Курс на конец марта составил 12 210,71 сум/доллар против 12 025,33 сум/доллар в начале квартала (для справки: на начало 2025 года курс составлял 12 920,48).

Более показательна динамика волатильности. Среднедневное двустороннее колебание курса в I квартале 2026 года составило 0,2% (около 29 сумов) — вдвое выше, чем в аналогичном периоде 2025 года (0,1%, около 12 сумов).

Более показательна динамика волатильности. Среднедневное двустороннее колебание курса в I квартале 2026 года составило 0,2% (около 29 сумов) — вдвое выше, чем в аналогичном периоде 2025 года (0,1%, около 12 сумов).

ЦБ квалифицирует это как проявление возросшей гибкости курса — в соответствии с декларируемой политикой управляемого плавания. Для участников рынка это означает, что диапазон внутридневных колебаний расширился и требует более активного управления валютным риском.

Что стоит за ослаблением сума

ЦБ прямо называет два фактора: высокая экономическая активность и потребность в финансировании импорта. Оба связаны с инвестиционным и потребительским циклом, зафиксированным в данных МВФ: рост ВВП 7,7% в 2025 году, ускорение инвестиций, расширение импорта.

Иными словами, ослабление сума в I квартале — не признак стресса, а следствие роста. Спрос на валюту определяется прежде всего производственным импортом и обслуживанием валютного долга, а не спекулятивным давлением или оттоком капитала.

Поддерживающие факторы — стабильный приток переводов, активные продажи валюты населением и рост экспортной выручки — не позволили ослаблению выйти за контролируемые рамки.

Итог

Внутренний валютный рынок Узбекистана в I квартале 2026 года функционировал в условиях структурного превышения спроса над предложением при активном участии ЦБ в управлении ликвидностью. Сум умеренно ослаб — на 1,5% с начала года — при заметном росте волатильности. Основные драйверы курсовой динамики носят фундаментальный, а не конъюнктурный характер.

Для корпоративных казначеев ключевые выводы: диапазон колебаний расширяется, хеджирование становится более актуальным; структура спроса указывает на продолжение инвестиционного цикла; предложение со стороны населения остаётся устойчивым буфером.

Источник: Центральный банк Республики Узбекистан, «Обзор внутреннего валютного рынка, I квартал 2026 года».

Материал носит аналитический характер и не является инвестиционной рекомендацией. Ежедневные сигналы — в Telegram: @fxpulse_uz