Валютный рынок Узбекистана за 2–6 марта 2026

Стабильность на фоне глобальной турбулентности

Минувшая неделя на глобальных финансовых рынках проходила в условиях повышенной волатильности. Укрепление доллара США, рост доходностей американских облигаций, резкий скачок цен на нефть и общее ухудшение настроений на рынках развивающихся стран создали неблагоприятный внешний фон для валют EM.

Минувшая неделя на глобальных финансовых рынках проходила в условиях повышенной волатильности. Укрепление доллара США, рост доходностей американских облигаций, резкий скачок цен на нефть и общее ухудшение настроений на рынках развивающихся стран создали неблагоприятный внешний фон для валют EM.

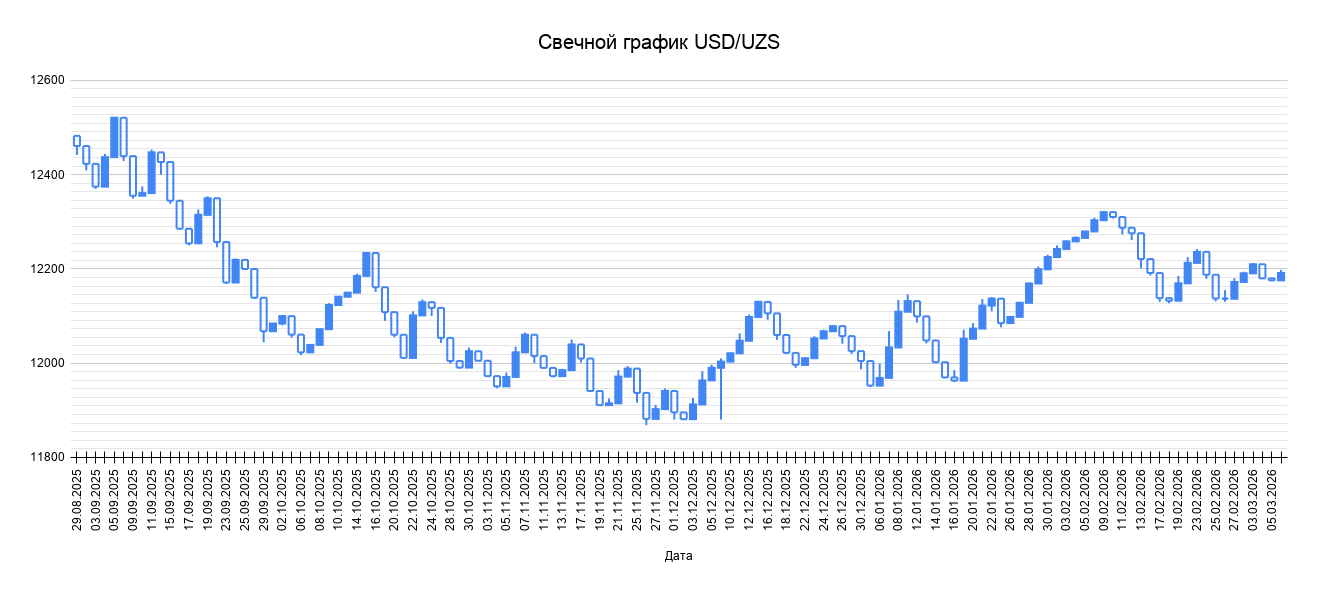

Тем не менее валютный рынок Узбекистана продемонстрировал удивительную устойчивость. Курс USD/UZS удерживался в узком диапазоне 12 172 – 12 210, а закрытие недели сформировалось на уровне 12 191.25, практически без значимых изменений относительно начала периода.

Это движение указывает на сохранение режима управляемой стабильности, где колебания курса сглаживаются балансом внутренней ликвидности и институциональных потоков.

Глобальный фон: усиление доллара и рост доходностей

На международных рынках доминировало укрепление доллара США. Индекс DXY вырос с 97.87 в начале недели до 98.99 к закрытию пятницы, показав рост примерно на +1.1%. В течение недели индекс кратковременно достиг 99.32, что отражает высокий спрос на доллар как на защитный актив.

Движение происходило на фоне сочетания нескольких факторов:

- эскалации напряженности на Ближнем Востоке

- ухудшения отдельных макроэкономических сигналов из США

- роста инфляционных ожиданий на фоне скачка цен на сырьё.

Доходность 10-летних казначейских облигаций США также выросла — с 4.038% до 4.142%, прибавив около 10.4 базисных пункта за неделю.

Рост доходностей усиливает привлекательность долларовых активов и традиционно оказывает давление на валюты развивающихся рынков.

Дополнительную неопределённость в монетарной политике добавили комментарии членов Федеральной резервной системы. В частности, представитель Совета управляющих Стивен Миран заявил о намерении поддержать снижение процентных ставок к нейтральному диапазону 2.5–2.75%, что указывает на сохраняющиеся дискуссии внутри ФРС.

В результате индекс валют развивающихся стран Bloomberg EM FX показал совокупное снижение около –0.6% за неделю.

Региональные валюты: разнонаправленная динамика

На фоне укрепления доллара большинство валют региона испытали давление.

Китайский юань (CNY) ослаб с 6.8699 до 6.9047, потеряв около –0.5%. В середине недели курс достигал 6.9251, что отражает повышенную волатильность и давление со стороны оттока капитала.

Российский рубль (RUB) показал более заметное ослабление: 77.49 → 78.78, что соответствует –1.7% за неделю.

Давление на рубль формировалось сочетанием геополитических факторов и неопределенности на энергетическом рынке.

Исключением стал казахстанский тенге (KZT), который укрепился: 498.14 → 494.35 (+0.8%).

Поддержку валюте оказали новости о том, что Азиатский банк развития планирует направить до $5.4 млрд инвестиций в инфраструктуру Казахстана в течение ближайших четырёх лет. Финансирование связано с развитием транспортного маршрута Middle Corridor, что усиливает стратегическую роль страны в региональной логистике.

Различия в динамике валют региона показывают, что рынки Центральной Азии всё чаще реагируют на локальные фундаментальные факторы, а не только на глобальные потоки капитала.

Сырьевые рынки: главный источник волатильности

Одним из ключевых факторов недели стал резкий рост цен на нефть.

Стоимость Brent выросла на +19.2%, поднявшись с $77.74 до $92.69 за баррель. Рост ускорялся ближе к концу недели — +4.9% в четверг и +8.5% в пятницу.

Причиной стал риск перебоев поставок через Ормузский пролив, где по оценкам поток нефти сократился почти на 90%. На фоне заполнения хранилищ ряд стран Персидского залива, включая ОАЭ, Кувейт и Ирак, начали сокращать добычу.

Инвестиционные банки уже предупреждают о риске движения нефти к $100 за баррель, если перебои в поставках сохранятся.

Рынок золота также продемонстрировал высокую волатильность. Цена металла колебалась от $5 322 за унцию до $5 089, после чего стабилизировалась около $5 172. Такие движения отражают борьбу между спросом на защитные активы и укреплением доллара.

Влияние на экономику Узбекистана

Для Узбекистана динамика сырьевых рынков имеет двойственное значение.

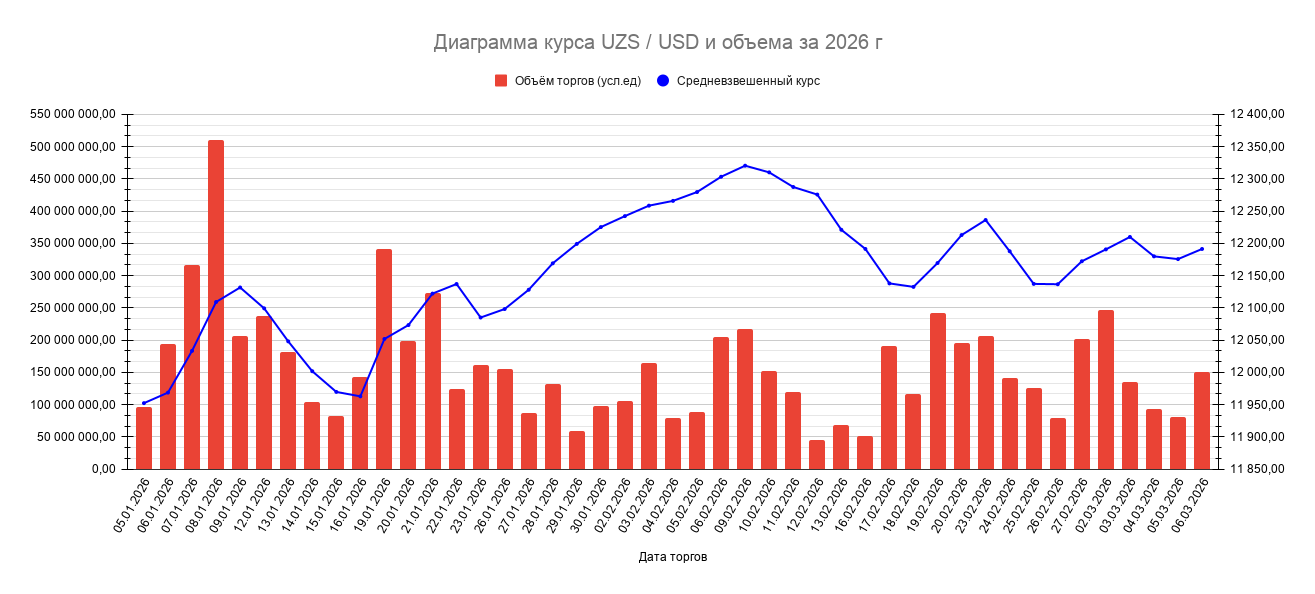

С одной стороны, страна выигрывает от высоких цен на золото — ключевого экспортного товара. Это отражается в росте международных резервов, которые достигли исторического максимума около $77 млрд.

С другой стороны, рост цен на нефть создаёт риски для внешнего баланса, поскольку страна остаётся импортёром энергоресурсов. Удорожание топлива способно усилить инфляционное давление и увеличить импортные расходы.

Одновременно продолжается активизация инвестиционных проектов:

- подписан EPC-контракт на строительство логистического центра в Ташкентской области совместно с China Railway Construction Engineering Group

- Uzbekneftegaz заключил соглашение с китайской компанией XIBU на бурение 30 новых скважин

- введена 15-процентная скидка на электроэнергию для дата-центров и криптомайнинга.

Эти инициативы отражают стратегию привлечения капиталоёмких инвестиций и развития инфраструктуры.

Внутренний валютный рынок: фаза консолидации

Несмотря на глобальную турбулентность, рынок USD/UZS оставался удивительно стабильным.

Диапазон торгов 12 172 – 12 210 указывает на фазу консолидации после январского роста курса. Попытки движения вверх регулярно встречали предложение валюты, тогда как снижение быстро выкупалось спросом.

Такая структура характерна для стадии накопления ликвидности, когда рынок удерживается в диапазоне, но давление постепенно смещается к верхней границе.

Такая структура характерна для стадии накопления ликвидности, когда рынок удерживается в диапазоне, но давление постепенно смещается к верхней границе.

Внутренний денежный рынок также оставался стабильным. Ставка UZONIA колебалась вблизи 13.7%, что указывает на сбалансированную ликвидность банковской системы и отсутствие острого дефицита сумовой ликвидности.

Это означает, что текущая динамика курса в большей степени определяется внешними факторами, а не внутренними дисбалансами.

Проверка гипотез недели

Одной из ключевых гипотез было предположение, что укрепление доллара и ослабление валют EM автоматически приведут к ослаблению сума.

Фактическая динамика показала обратное. Несмотря на:

- рост DXY

- падение рубля

- давление на валюты EM

- скачок нефти

курс USD/UZS практически не изменился.

Это подтверждает другую гипотезу — валютный рынок продолжает функционировать в режиме контролируемой стабильности, где колебания сглаживаются сочетанием ликвидности, институциональных потоков и политики регулятора.

Сценарии на следующую неделю

Базовый сценарий остаётся продолжение диапазона. Структура рынка пока не показывает признаков формирования устойчивого тренда, поэтому вероятность сохранения текущего коридора оценивается примерно в 60–65%.

Альтернативный сценарий связан с усилением внешнего давления. Если глобальный доллар продолжит укрепляться, а цены на нефть закрепятся выше $100 за баррель, волатильность на рынках EM может резко вырасти. В этом случае курс USD/UZS может начать расширять диапазон вверх.

Вероятность такого сценария оценивается в 35–40%.

С технической точки зрения важным уровнем остаётся зона около 12 350 UZS за доллар. Закрепление выше может сигнализировать о том, что возможности сглаживания рынка начинают испытываться на прочность.

Итог

Валютный рынок Узбекистана завершил неделю в состоянии устойчивого равновесия, несмотря на крайне сложный внешний фон.

Сильные международные резервы, стабильная банковская ликвидность и управляемая структура рынка позволили суму сохранить стабильность даже на фоне укрепления доллара и распродажи валют EM.

Сильные международные резервы, стабильная банковская ликвидность и управляемая структура рынка позволили суму сохранить стабильность даже на фоне укрепления доллара и распродажи валют EM.

Однако текущая стабильность носит скорее структурный характер, чем фундаментальный. Это означает, что при появлении сильного внешнего импульса движение курса может оказаться значительно более резким, чем ожидает большинство участников рынка.

Материал носит аналитический характер и не является инвестиционной рекомендацией. Ежедневные сигналы — в Telegram: @fxpulse_uz